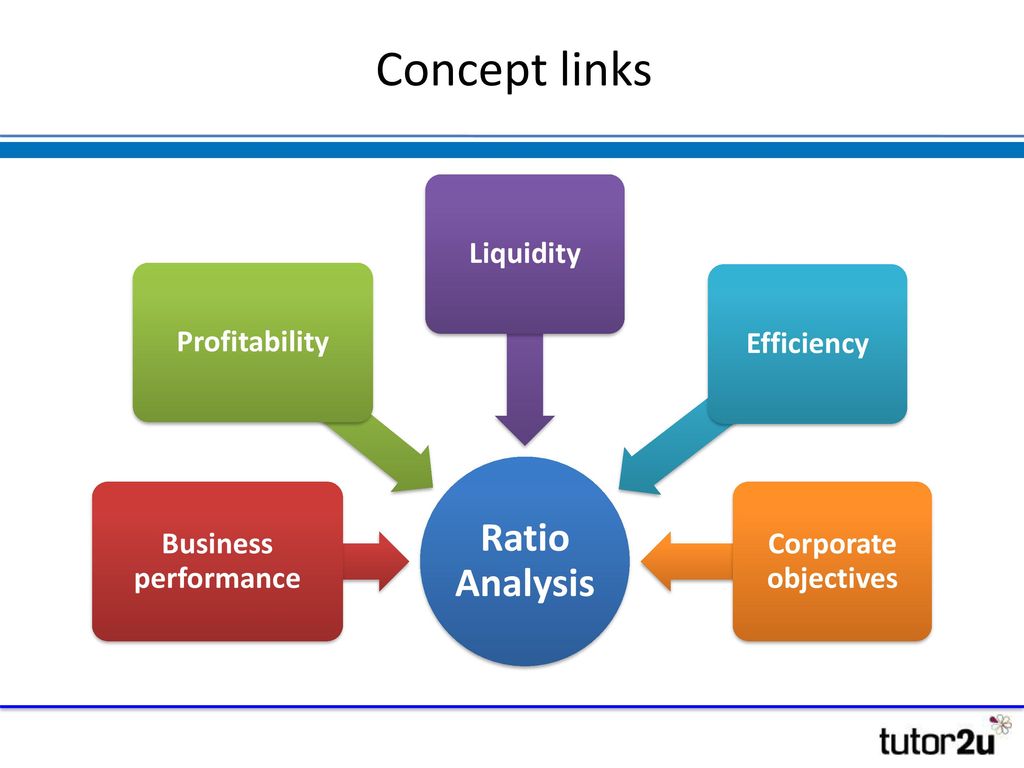

ارزیابی عملکرد شرکت ﺑﻪ ﻛﻤﻚ تجزیه و تحلیل نسبت های ﻣﺎلی Financial Ratio

جهت بررسی میزان اثربخشی و مطلوبیت تصمیمات و استراتژی های منتخب مدیران و همچنین ارزیابیهای کوتاهمدت و بلندمدت وضعیت یک شرکت برخی از سازمان ها مبادرت به ارزیابی محیط داخلی سازمان ﺑﻪ ﻛﻤﻚ تحلیل نسبت های ﻣﺎلی می نمایند.اما پرسشی که مطرح است این است که نسبت های مالی چه چیزی هستند و چگونه از انها برای تعیین اثربخشی استراتژی ها و تصمیمات مدیریت و بطور کلی وضعیت سازمان استفاده میشود.

روش های تجزیه و تحلیل صورتهای مالی

تجزیه و تحلیل صورتهای مالی میتواند بهمنظور ارزیابی عملکرد و پیشبینی آینده شرکتها استفاده شود. برای نیل به این هدف رویکردهای مختلفی متصور است. بههرحال صرفنظر از اینکه کدام رویکرد (عمودی یا افقی)را برای تجزیه و تحلیل و تفسیر صورتهای مالی انتخاب کنیم، چارهای جز بهرهبرداری از نسبتهای مالی وجود ندارد. نسبتهای مالی درواقع مقایسه دو قلم از صورتهای مالی است که از ترازنامه یا صورت سود و زیان مشتق میشوند. بر همین اساس معمولاً نسبتهای مالی در دوشاخه کلی قابل دستهبندی هستند.

نخست آن دسته از نسبتهای مالی که صرفاً از ترازنامه استخراج میشوند. دسته دوم نسبتهایی که بهصورت تلفیقی از اقلام ترازنامه و صورت سود و زیان به دست میآیند.

تعریف نسبت های مالی چیست؟

نسبتهای مالی مقادیر عددی هستند که با هدف به دست آوردن اطلاعات معنادار از صورتهای مالی یک شرکت استخراج میشوند. اعداد استخراج شده از صورتهای مالی شرکت مانند ترازنامه، صورت سود و زیان و صورت جریان نقدینگی، در مواردی هم چون آنالیزهای مقداری و ارزیابی نقدینگی، رشد، حاشیه سود، سودآوری، نرخ بازگشت، ارزشگذاری و غیره استفاده میشوند. یکی از متداولترین راههای تحلیل صورت های مالی، محاسبه و بررسی نسبت های مالی است. این نسبتها در چندین گروه تعریف شدهاند و هر کدام به یکی از جنبههای وضعیت مالی شرکتها میپردازند.

نسبت های مالی ﺩﺭ۵ ﮔﺮﻭﻩ ﺑﺸﺮﺡ ﺫﻳﻞ ﻃﺒﻘﻪ ﺑﻨﺪی می ﺷﻮﻧﺪ :

-

نسبتهای نقدینگی

-

نسبتهای اهرمی و پوششی

-

نسبتهای فعالیت

-

نسبتهای سودآوری

-

نسبتهای ارزش بازار

هدف از تحلیل نسبت های مالی چیست؟

تحلیل نسبت های مالی دو هدف اساسی را دنبال میکند:

- پیگیری عملکرد شرکت

تعیین نسبت های مالی در هر دوره و پیگیری تغییر مقادیر آنها در طول دوره، با هدف کشف سرنخهایی است که موجب پیشرفت موسسه میشوند. مثلا افزایش نرخ بدهی نسبت به دارایی میتواند نشان دهنده این باشد که شرکت تحت فشار بدهی است و در نهایت آن موسسه را با خطر ورشکستگی مواجه کند.

- امکان مقایسه عملکرد شرکت

مقایسه نسبت های مالی با رقبای اصلی به این منظور صورت میگیرد که مشخص شود کدام قسمت شرکت عملکرد بهتر یا بدتری نسبت به میانگین صنعت مربوط به خودش دارد. مقایسه بازده دارایی بین شرکتها به یک تحلیلگر یا سرمایهگذار کمک میکند تا تشخیص دهد کدام شرکتها در جهت افزایش سودآوری، استفاده بهینهتری از داراییشان داشتهاند. استفاده کنندگان نسبت های مالی به دو گروه استفاده کنندگان داخلی و خارجی تقسیم میشوند:

-

استفاده کنندگان خارجی: شامل تحلیلگران مالی، سرمایهگذاران خردهفروشی، اعتباردهندگان، رقبا، مقامات مالیاتی، مقامات نظارتی و ناظران صنعت میشوند.

-

استفاده کنندگان داخلی: شامل مدیر تیم، کارمندان و مالکان میشوند.

١- معرفی ﻧﺴﺒﺖ های ﻧﻘﺪینگی

١- معرفی ﻧﺴﺒﺖ های ﻧﻘﺪینگی

ﻧﻘﺪینگی ﻋﺒﺎﺭﺗﺴﺖ ﺍﺯﺗﻮﺍﻧﺎیی ﺷﺮﻛﺖ ﺩﺭﺟﻮﺍﺑﮕﻮیی ﺑﻪ ﺗﻌﻬﺪﺍﺕ ﻛﻮﺗﺎﻩ ﻣﺪﺕ ﺧـﻮﺩ .

ﻧﻘﺪینگی ﺟﻬﺖ ﺍﺟﺮﺍی ﻓﻌﺎﻟﻴﺖ ﻫﺎی ﻭﺍﺣﺪ ﺗﺠﺎﺭی ﺿﺮﻭﺭی ﺍﺳﺖ ، ﺑﻪ ﺧﺼﻮﺹ ﺩﺭ ﺯﻣﺎنی ﻛﻪ ﺷﺮﻛﺖ ﺑـﺎ ﻣﺸﻜﻼﺕ ﺧﺎصی ﻧﻈﻴﺮ ﺭﻛﻮﺩ ﺍﻗﺘﺼﺎﺩی ﻭ ﻳﺎ ﺯﻳﺎﻧﻬﺎی ﻧﺎﺷی ﺍﺯ ﺁﻥ ﻭ ﻳﺎ ﺍﻓﺰﺍﻳﺶ ﻧﺎﮔﻬﺎنی ﺩﺭﻗﻴﻤﺖِ ﻣﻮﺍﺩ ﺍﻭﻟﻴﻪ ﻭﻳﺎ ﻗﻄﻌﺎﺕ ﻣﻮﺭﺩﺍﺳﺘﻔﺎﺩﻩ ﺷﺮﻛﺖ ﺭﻭبرو ﮔﺮﺩﺩ .ﺩﺭﭼﻨﻴﻦ ﺷﺮﺍﻳطی ﭼﻨﺎﻧﭽـﻪ ﺷـﺮﻛﺖ ﻓﺎﻗﺪ ﻧﻘﺪینگی ﻛـﺎفی ﺑﺎﺷﺪ ﻣﺸﻜﻼﺕ مالی ﺟﺪی ﺑﺮﺍی ﺁﻥ ﺑﻮﺟﻮﺩ ﺧﻮﺍﻫﺪﺁﻣﺪ .

نقدینگی را میتوان این طور تعریف کرد: «میزان توانایی شرکت در بازپرداخت دیون کوتاهمدت خود.» بنابراین نسبتهای نقدینگی اطلاعاتی در مورد توانایی شرکتها در پرداخت دیون کوتاهمدت یا عمل به تعهدات کوتاهمدتشان فراهم میآورند.

نسبتهای نقدینگی متداول شامل موارد زیر میشوند:

-

نسبت جاری: توانایی شرکت در پرداخت بدهیهای کوتاهمدت با داراییهای جاری

نسبت جاری: داراییهای جاری/ بدهیهای جاری

-

نسبت آنی: توانایی یک شرکت در پرداخت بدهیهای کوتاهمدت خود از محل داراییهای نقدی

ﻧﺴﺒﺖ ﺳﺮ ﻳﻊ ﺍﺯتقسیم ﻧﻘﺪﺗﺮﻳﻦ ﺍﻗﻼﻡ ﺩﺍﺭﺍﺋﯽ ﺟﺎﺭﯼ (ﻭﺟﻮﻩ ﻧﻘﺪ ، ﻣﻮﺟﻮﺩﯼ ﺑﺎﻧﻚ ﻭ

ﺍﺳﻨــﺎﺩﺩﺭﻳﺎﻓﺘﻨﯽ ) ﺑﻪ ﺑﺪﻫﯽ ﻫﺎﯼ ﺟــﺎﺭﯼ ﺑﺪﺳﺖ ﻣـﯽ ﺁ ید . ﻣﻮﺟـﻮﺩﯼ ﻛـﺎﻻ ﺑـﻪ ﺩﻟ ﻴـ ﻞ ﺍﻳﻨﻜـﻪ ﺑـﺮﺍﯼ ﻧﻘﺪﺷﺪﻥ ﺑﻪ ﻣﺪﺕ ﺯﻣﺎﻥ ﻃﻮﻻﻧﯽ ﺗﺮﯼ ﻧ ﻴﺎﺯﺩﺍﺭﻧﺪ ، ﺩﺭﺍﻳﻦ ﻣﺤﺎﺳﺒﻪ ﻟﺤﺎﻅ ﻧﻤﯽ ﺷﻮﻧﺪ . ﭘﻴﺶ ﭘﺮﺩﺍﺧﺘﻬﺎ ﻧﻴﺰﺑـﻪ ﺩﻟﻴﻞ ﺍ ﻳﻨﻜﻪ ﺍﺻﻮﻻ ” ﺑﻪ ﻭﺟﻪ ﻧﻘﺪ ﺗﺒﺪ ﻳﻞ ﻧﻤﯽ ﺷﻮﻧﺪ ﺩﺭﺍ ﻳﻦ ﻣﺤﺎﺳﺒﻪ ﺟﺰﺀ ﺩﺍﺭﺍ ﻳﻴﻬﺎﯼ ﺟـﺎﺭﯼ ﻣﺤـﺴﻮﺏ ﻧﻤـﯽ ﺷـﻮﻧﺪ . ﺑـﺪ ﻳﻬﯽ ﺍﺳـﺖ ﻛـﻪ ﺭﻗـﻢ بیش ﺍﺯﻳـﻚ ﺑـﺮﺍﯼ ﺍﻳـﻦ ﻧــﺴﺒﺖ ﻧـﺸﺎﻥ ﺩﻫﻨـﺪﻩ ﺗﻮﺍﻧـﺎ ﻳﯽ ﺷــــﺮﻛﺖﺩﺭﺑﺎﺯﭘــﺮﺩﺍﺧﺖ ﺑﺪﻫﯽ ﻫﺎﯼ ﺟﺎﺭﯼ ﺍﺳﺖ . ﻓــﺮﻣﻮﻝ ﻣﺤﺎﺳﺒﻪ ﻧﺴﺒﺖ ﺳﺮﻳﻊ ﺑﻪ ﺷﺮﺡ ﺫﻳﻞ ﻣﯽ ﺑﺎﺷﺪ:

(ﭘﻴﺶ ﭘﺮﺩﺍﺧﺘﻬﺎ +ﻣﻮﺟﻮﺩﯼ ﻛﺎﻻ ) – ﺩﺍﺭﺍﺋﻴﻬﺎﯼ ﺟﺎﺭﯼ

——————————————————- = ﻧﺴﺒﺖ ﺳﺮﻳﻊ

ﺑﺪﻫﯽ ﻫﺎﯼ ﺟﺎﺭﯼ

یا

نسبت آنی (سریع) = داراییهای جاری – موجودی مواد و کالا / بدهیهای جاری

-

نسبت وجه نقد: توانایی شرکت در پرداخت بدهیهای کوتاهمدت خود از محل وجوه نقد. این نسبت محافظه کارانهترین نسبت نقدینگی است که حسابهای دریافتنی نیز در آن لحاظ نمیشود.

نسبت وجه نقد = موجودی نقدی+ سرمایهگذاریهای کوتاهمدت / بدهیهای جاری

۲- تعریف نسبت های ﻓﻌﺎﻟﻴﺖ

ﺍﻳﻦ ﻧﺴﺒﺘﻬﺎ ﻧﺸﺎﻥ می دهند ﻛﻪ ﺑﺎﭼﻪ ﺳﺮﻋتی ﺩﺍﺭﺍیی ﻫـﺎی ﻣﺨﺘﻠـﻒ ﺑـﻪ ﻓـﺮﻭﺵ ﻳﺎﭘﻮﻝ ﻧﻘﺪ ﺗﺒﺪﻳﻞ می ﺷﻮﻧﺪ . ﺑـﻪ ﻋﺒـﺎﺭﺕ ﺩﻳﮕـﺮﺍﻳﻦ ﻧـﺴﺒﺘﻬﺎ ﺣـﺎکی ﺍﺯﺗﻮﺍﻧـﺎیی ﻣـﺪﻳﺮﻳﺖ ﺩﺭﺑﻜـﺎﺭﮔﻴﺮی ﺩﺍﺭﺍﻳﻴﻬﺎﺩﺭﻓﻌﺎﻟﻴﺖ ﻧﻬﺎیی ﺷﺮﻛﺖ ( ﻓﺮﻭﺵ ﻣﺤﺼﻮﻝ ) می ﺑﺎﺷﺪ.

به بیان دیگر نسبتهای فعالیت یا کارایی ابزارهایی هستند که برای سنجش کاربرد داراییهای شرکت مورد استفاده قرار میگیرند و از طریق ارزیابی میزان فروش و تاثیر داراییها بر آن اندازهگیری میشوند. این گروه از نسبتها، حجم فروش شرکت را با سرمایهگذاری در داراییهای مختلف مانند موجودی کالا، دارایی ثابت و … مقایسه کرده و میزان به کارگیری موثر منابع شرکت و راندمان عملیات آن را در دوره عملیات ارزیابی میکنند.

-

دوره گردش موجودی کالا یا میانگین سنی کالا: دوره گردش موجودی کالا، بازه زمانی را نشان میدهد که در آن دفعات گردش کالا اتفاق افتاده است. گردش موجودی کالا بیانگر این است که موجودی کالا و مواد اولیه شرکت در یک بازه زمانی مشخص – مثلا یک سال مالی – چند بار به فروش رسیده و جایگزین شده است.

دوره گردش موجودی کالا = متوسط موجودی مواد و کالا *۳۶۵ / بهای تمام شده کالای فروش رفته

-

دوره وصول مطالبات: نشان دهنده فاصله زمانی تحویل کالا به مشتری تا دریافت وجه نقد از مشتری است. به بیان دیگر، مدت زمانی است که طول میکشد تا شرکت مطالبات خود را از مشتریان دریافت کند. با بررسی این نسبت درمییابیم که شرکت درآمد فروش خود را در چه بازه زمانی به چرخه عملیاتی بازمیگرداند.

دوره وصول مطالبات = متوسط حسابهای دریافتنی *۳۶۵ / فروش نسیه

-

دوره گردش عملیات: به دورهای گفته میشود که در طول آن، یک شرکت، مراحل خریداری مواد اولیه، تولید کالا، ارسال به دست مشتری و در نهایت دریافت وجه نقد را سپری میکند.

دوره گردش عملیات = دوره وصول مطالبات + دوره گردش موجودی کالا

-

گردش دارایی: این نسبت، میزان تأثیرگذاری گردش داراییها را در کسب درآمد شرکت نشان میدهد و بیانگر این است که چگونه داراییهای شرکت برای ایجاد درآمد به کار گرفته میشوند. با مقایسه این نسبت در دورههای گذشته میتوان به این نتیجه رسید که افزایش داراییها در کسب درآمد بیشتر توسط شرکت، تأثیرگذار بوده است یا خیر.

گردش دارایی = فروش خالص / میانگین جمع داراییها

-

گردش داراییهای ثابت: این نسبت، بیانگر میزان تأثیرگذاری داراییهای ثابت شرکت بر کسب درآمد آن است.

گردش داراییهای ثابت = فروش خالص / میانگین داراییهای ثابت

-

دوره پرداخت بدهیها: نشان دهنده مدت زمانی است که طول میکشد تا شرکت بدهی خود را با تامین کنندگان – بدهی بابت خرید مواد اولیه بهصورت نسیه – تسویه کند.

دوره پرداخت بدهیها = متوسط حسابهای پرداختنی *۳۶۵ / خرید نسیه

-

نسبت گردش سرمایه جاری: سرمایه در گردش، تفاوت دارایی جاری از بدهی جاری شرکت است. این سرمایه، بخشی از خالص داراییهای جاری است که مستقیم یا غیرمستقیم تسهیلاتی را در چرخه تولید ایجاد میکند.

گردش سرمایه جاری = فروش / سرمایه در گردش

-

نسبت موجودی کالا به سرمایه در گردش: با توجه به اینکه یکی از اجزای تشکیل دهنده دارایی جاری، موجودی کالا است، نسبت موجودی کالا به سرمایه در گردش نشان دهنده آن است که چه مقدار از سرمایه در گردش شرکت را موجودی کالا تشکیل داده است.

موجودی کالا به سرمایه در گردش = موجودی کالا / سرمایه در گردش

۳- تعریف نسبت های اهرمی و پوششی یا ساختار سرمایه ( ﺑﺎﺯﭘﺮﺩﺍﺧﺖ ﺑﺪهی ﻫﺎی ﺑﻠﻨـﺪ ﻣـﺪﺕ )

در اصل نسبتهای اهرمی مقدار منابع دریافت شده از بدهی را اندازهگیری میکنند. در واقع، از نسبتهای اهرمی برای ارزیابی سطح بدهیهای کوتاه و بلندمدت شرکت استفاده میشود.

ﺗﻮﺍﻧﺎﻳﯽ ﺑﺎﺯﭘﺮﺩﺍﺧﺖ ﺑﺪﻫﯽ ﻋﺒﺎﺭﺗـﺴﺖ ﺍﺯﻗـﺪﺭﺕ ﺟﻮﺍﺑﮕـﻮﻳﯽ ﻣﺆﺳـﺴﻪ ﺑـﻪ ﺑـﺪهی های ﺑﻠﻨﺪﻣـﺪﺕ ﺧـﻮﺩ ، ﺩﺭﺳﺮﺭﺳﻴﺪ ﺁﻧﻬﺎ ﺗﺤﻠﻴﻞ ﺍﻳﻦ ﺗــﻮﺍﻧﺎﻳﯽ ﺑﺮﺳﺎﺧﺘﺎﺭ ﺑﻠﻨﺪﻣﺪﺕ ﻣﺎﻟﯽ ﻭﻋﻤﻠﻴﺎﺗﯽ ﻣﺆﺳﺴﻪ ﺗﺎﻛﻴـﺪ ﺩﺍﺭﺩ . میـﺰﺍﻥ ﺑﺪﻫﯽ ﻫﺎﯼ ﺑﻠﻨﺪﻣﺪﺕ ﻣﺆﺳﺴﻪ ﺩﺭ ﺳﺎﺧﺘﺎﺭ ﺳﺮﻣﺎﻳﻪ ﺁﻥ ﻧﻴﺰ ﺩﺭﺍﻳﻦ ﺗﺤﻠﻴـﻞ ﻣـﻮﺭﺩ ﺗﻮﺟـﻪ ﻗﺮﺍﺭﻣـﯽ ﮔﻴـﺮﺩ .

ﺩﺭﺍﻳﻦ بررسی ها ﺳﻮﺩﺁﻭﺭﯼ ﻣﺆﺳﺴﻪ ﻧﻴﺰ ﺑﺎﻳﺪ ﻣﻮﺭﺩ ﺩﻗﺖ ﻗﺮﺍﺭﮔﻴﺮﺩ ، ﭼﺮﺍﻛﻪ ﺗﺎ ﺷﺮﻛﺘﯽ ﺳﻮﺩﺁﻭﺭﻧﺒﺎﺷـﺪ ﻗـﺎﺩﺭ ﺑﻪ ﺑﺎﺯﭘﺮﺩﺍﺧﺖ بدهی هاﯼ ﺧﻮﺩ ﻧﺨﻮﺍﻫﺪ ﺑﻮﺩ . ﻭﻗﺘﯽ ﺑﺪﻫﯽ ﻳﻚ ﺷﺮﻛﺖ ﺯﻳﺎﺩ ﺑﺎﺷﺪ ﻣﺪﻳﺮﻳﺖ ﻧﺎﭼﺎﺭﺧﻮﺍﻫـﺪ ﺑﻮﺩ ﻛﻪ ﺑﺮﺍﯼ ﺗﺄﻣﻴﻦ ﻣﻨﺎﺑﻊِ ﻣﺎﻟﯽ ﺍﺿﺎﻓﯽ ﺑﻪ ﺭﻭﺷﻬﺎﯼ ﺩ ﻳﮕﺮﯼ ﻭ ﺩﺭ ﺻـﺪﺭ ﺁﻥ ﺑـﻪ ﺻـﺎﺣﺒﺎﻥ ﺳـﺮﻣﺎﻳﻪ(ﺻـﺪﻭﺭ ﺳﺮﻣﺎﻳﻪ) ﻣﺘﻮﺳﻞ ﺷﻮﺩ ، ﻭ ﻧﻴﺰﺗﻼﺵ ﻧﻤﺎﻳﺪ ﻛﻪ ﺳﺮﺭﺳﻴﺪ بدهی هاﯼ ﺭﺍ ﺗﻤﺪﻳﺪ ﻛﻨـﺪ ﻛـﻪ ﺑـﺪﻭﻥ ﺷـﻚ ﻫﺰﻳﻨـﻪ ﺗﺎﻣﻴﻦ ﺳﺮﻣﺎﻳﻪ ﺩﺭﻫﺮﻳﻚ ﺍﺯﺍﻳﻦ ﺣﺎﻻﺕ ﺍﻓﺰﺍﻳﺶ ﺧﻮﺍﻫﺪ ﻳﺎﻓﺖ . ﻧﺴﺒﺘﻬﺎﯼ ﺍﻫﺮﻣﯽ ﺷﺎﻣﻞ ﻣﻮﺍﺭﺩ ﺯﻳﺮ ﺍﺳﺖ:

- نسبت بدهی: توانایی یک شرکت در پرداخت بدهیهای کوتاه و بلندمدت با کل داراییهای موجود

ﺍﻳﻦ ﻧﺴﺒﺖ ﺟﻤﻊ ﻛﻞ بدهی ها ﺭﺍ ﺑـﺎ ﺟﻤـﻊ ﻛـﻞ ﺩﺍﺭﺍﺋﻴﻬـﺎ ﻣﻘﺎﻳـﺴﻪ می ﻛﻨـﺪ . ﺑـﻪ ﻋﺒـﺎﺭﺕ ﺩﻳﮕﺮﺩﺭﺻﺪ ﻛﻞ ﻣﻨﺎﺑﻌﯽ ﺭﺍﻛﻪ ﺍﺯﻃﺮﻳﻖ ﻗﺮﺽ ﮔﺮﻓﺘﻦ ﺍﺯﻃﻠﺒﻜﺎﺭﺍﻥ ﺗﺄﻣﻴﻦ ﺷـﺪﻩ ﺍﺳـﺖ ﻧـﺸﺎﻥ ﻣـﯽ ﺩﻫـﺪ .

ﻃﻠﺒﻜﺎﺭﺍﻥ ﺗﺮﺟﻴﺢ ﻣﯽ ﺩﻫﻨﺪ ﻛﻪ ﺍﻳﻦ ﻧﺴﺒﺖ ﻛـﻮﭼﻜﺘﺮﺑﺎﺷﺪ ﭼﻮﻥ ﺩﺭﺻﻮﺭﺕ ﻭﺭﺷﻜﺴﺘﮕﯽ ﺷـﺮﻛﺖ ﺭﻳـﺴﻚ ﻛﻤﺘﺮﯼ ﺭﺍﺑﺮﺍﯼ ﺍﺯﺩﺳﺖ ﺩﺍﺩﻥ ﻃﻠﺐ ﺧﻮﺩ ﺗﺤﻤﻞ ﺧﻮﺍﻫﻨﺪ ﻛﺮﺩ.

ﺟﻤﻊ ﻛﻞ بدهی ها

ﻧﺴﺒﺖ ﺑﺪهی =————————

ﺟﻤﻊ ﮐﻞ ﺩﺍﺭﺍﻳﯽ ﻫﺎ

نسبت بدهی = مجموع بدهیها / مجموع داراییها

- نسبت تسهیلات به سرمایه: میزان اتکای شرکت به استقراض از بانک و حقوق صاحبان سهام برای تامین مالی خود

نسبت تسهیلات به سرمایه = مجموع تسهیلات / مجموع تسهیلات + حقوق صاحبان سهام

-

نسبت پوشش بهره: نشان دهنده توان شرکت در پرداخت هزینههای مالی مثلا بهره وامهای دریافتنی از محل سود عملیاتی

ﺍﻳﻦ ﻧﺴﺒﺖ ﻧﺸﺎﻥ ﻣﯽ ﺩﻫﺪ ﻛﻪ ﺳﻮﺩﻗﺒﻞ ﺍﺯ ﺑﻬﺮﻩ ﻭ ﻣﺎﻟﻴﺎﺕ ﺷﺮﻛﺖ ﭼﻨـﺪ ﺑـﺎﺭﻣﯽ ﺗﻮﺍﻧﺪ ﻫﺰﻳﻨﻪ ﺑﻬﺮﻩ ﺭﺍ ﭘﻮﺷﺶ ﺩﻫﺪ . ﺩﺭ ﻭﺍﻗﻊ ﺍﻳﻦ ﻧﺴﺒﺖ ﺣﺎﺷﻴﻪ ﺍﻳﻤﻨﯽ ﺧﺎﺻﯽ ﺭﺍ ، ﺍﺯﻧﻈﺮﻃﻠﺒﻜﺎﺭﺍﻥ ﻣـﻨﻌﻜﺲ ﻣﯽ ﻛﻨﺪ ﻭ ﻧﺸﺎﻥ ﻣﯽ ﺩﻫﺪ ﻛﻪ ﺷﺮﻛﺖ ﭼﻪ ﻣﻘﺪﺍﺭﻛﺎﻫﺶ ﺩﺭ ﺳﻮﺩ ﺭﺍﻣﯽ ﺗﻮﺍﻧﺪ ﺗﺤﻤﻞ ﻛﻨﺪ ﻭ ﻫﻨﻮﺯ ﻗﺎﺩﺭ ﺑـﻪ

ﭘﺮﺩﺍﺧﺖ ﻫﺰﻳﻨﻪ ﺑﻬﺮﻩ ﺑﺎﺷﺪ.

ﺳﻮﺩ ﻗﺒﻞ ﺍﺯﺑﻬﺮﻩ ﻭ ﻣﺎﻟﻴﺎﺕ

ﻧﺴﺒﺖ ﭘﻮﺷﺶ ﻫﺰﻳﻨﻪ ﺑﻬﺮﻩ = ———————-

ﻫﺰﻳﻨﻪ ﺑﻬﺮﻩ

نسبت پوشش بهره = سود عملیاتی/ هزینههای مالی

-

ﻧﺴﺒﺖ ﺑﺪﻫﯽ ﺑﻪ ﺍﺭﺯﺵ ﻭﻳﮋﻩ : ﺍﻳﻦ ﻧﺴﺒﺖ ﺷﺎﺧﺺ ﻣﻬﻤـﯽ ﺍﺯﺗﻮﺍﻧـﺎﻳﯽ ﺷـﺮﻛﺖ ﺩﺭ ﺑﺎﺯﭘﺮﺩﺍﺧـﺖ بدهی هاﯼ ﺧﻮﺩ ﻣﯽ ﺑﺎﺷﺪ . ﺯﻳﺮﺍ ﻧﺴﺒﺖ ﺑﺎﻻﯼ ﺑﺪﻫﯽ ﺩﺭ ﺳﺎﺧﺘﺎﺭ ﺳﺮﻣﺎﻳﻪ ﺷﺮﻛﺖ ﻣﻤﻜﻦ ﺍﺳﺖ ﭘﺮﺩﺍﺧـﺖ ﺑﻬـﺮﻩ ﻭﺣﺘـﯽ ﺍﺻﻞ بدهی ها ﺭﺍﺩﭼﺎﺭ ﺍﺷﻜﺎﻝ ﻧﻤﺎﻳﺪ

ﺟﻤﻊ ﻛﻞ بدهی ها

ﻧﺴﺒﺖ ﺑﺪﻫﯽ ﺑﻪ ﺍﺭﺯﺵ ﻭﻳﮋﻩ = —————————-

ﺍﺭﺯﺵ ﻭﻳﮋﻩ ( ﺣﻘﻮﻕ ﺻﺎﺣﺒﺎﻥ ﺳﻬﺎﻡ )

۴- تعریف نسبت های ﺳﻮﺩﺁﻭﺭی

یکی ﺍﺯﺷﺎﺧﺺ ﻫﺎی ﻣﻬﻢ ﺳـﻼﻣﺖ مالی ﺷـﺮﻛﺖ ﻭ ﻛـﺎﺭﺍیی ﻣـﺪﻳﺮﻳﺖ ﺁﻥ ﺗﻮﺍﻧﺎیی ﺷﺮﻛﺖ ﺩﺭﻛﺴﺐ ﺳﻮﺩ ﻗﺎﺑﻞ ﻗﺒﻮﻝ ﻭﻳﺎ ﺑﺮﮔﺸتی ﺭﺍضی ﻛﻨﻨـﺪﻩ ﺭﻭی ﺳـﺮﻣﺎﻳﻪ ﮔـﺬﺍﺭی ﺁﻥ ﺍﺳـﺖ . ﺑﺪیهی ﺍﺳﺖ ﻛﻪ ﺳﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﺍﻥ ﺗﻤﺎﻳلی ﺑﻪ ﻣﺸﺎﺭﻛﺖ ﺩﺭﺷﺮﻛتی ﻛﻪ ﺳﻮﺩﺁﻭﺭی ﻭ ﺩﺭﺁﻣﺪﺳـﺎﺯی ضعیفی ﺩﺍﺭﺩ ﺍﺯﺧﻮﺩﻧﺸﺎﻥ ﻧمی ﺩﻫﻨﺪ . ﭼﺮﺍﻛﻪ ﺳﻮﺩ ﺁﻭﺭی ﺍﻧـﺪﻙ ﺩﺭﻗﻴﻤـﺖ ﺳـﻬﺎﻡ ﻭ ﺗﻮﺍﻧـﺎیی ﺑـﺎﻟﻘﻮه ﺷـﺮﻛﺖ

ﺩﺭﭘﺮﺩﺍﺧﺖ ﺳﻮﺩﺳﻬﺎﻡ ﺗﺎﺛﻴﺮمنفی ﺩﺍﺭﺩ . ﺍﻋﺘﺒﺎﺭﺩﻫﻨﺪﮔﺎﻥ ﻧﻴﺰﺭﺍﺿـی ﺑـﻪ ﭘﺮﺩﺍﺧـﺖ ﻭﺍﻡ ﺑـﻪ ﺷـﺮﻛتی ﻛـﻪ ﻣﻮﻗﻌﻴﺖ ﺿﻌﻴفی ﺍﺯﻧﻈﺮسودآوری ﺩﺍﺭﺩ ﻧﺨﻮﺍﻫﻨﺪ ﺑﻮﺩ ، ﭼﻮﻥ ﺍﺣﺘﻤﺎﻝ ﺍﻳﻦ ﺭﺍ می ﺩﻫﻨﺪ ﻛـﻪ ﻃﻠـﺐ ﺁﻧﻬـﺎ ﻫﺮﮔﺰ ﺑﺎﺯﭘﺮﺩﺍﺧﺖ ﻧﮕﺮﺩﺩ . ﺍﻟﺒﺘﻪ ﺑﺎﻳﺪ ﻳﺎﺩﺁﻭﺭی ﺷـﻮﺩ ﻛـــﻪ ﻗـﺪﺭﻣﻄﻠﻖ ﺳـﻮﺩ ﺍﻫﻤﻴـﺖ ﭼﻨـﺪﺍنی ﻧـﺪﺍﺭﺩ ﻣﮕﺮﺍﻳﻨﻜﻪ ﺍﻳﻦ ﺳﻮﺩ ﺩﺭﻗﻴﺎﺱ ﺑﺎ ﻣﻨﺒﻊ ﺍﻳﺠﺎﺩ ﺁﻥ (ﻣﻴﺰﺍﻥ ﺳﺮﻣﺎﻳﻪ ﮔﺬﺍﺭی ) ﻣﻮﺭﺩ ﺍﺭﺯﻳﺎبی ﻗﺮﺍﺭﮔﻴﺮﺩ.

نسبتهای سودآوری، توانایی شرکت برای تولید درآمد مرتبط با عملکرد و سود سهام، داراییهای ترازنامه، هزینههای عملیاتی و سهام را اندازهگیری میکند. مهمترین نسبت های مالی سودآوری شامل موارد زیر میشوند:

-

ﺑﺎﺯﺩﻩ ﺳــﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﯼ ( ﺑﺮﮔﺸﺖ ﺭﻭﯼ ﺳﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﯼ ) : ﺍﻳﻦ ﻧﺴﺒﺖ ﻧﺸﺎﻥ ﻣﯽ ﺩﻫﺪ ﮐـﻪ ﺷـﺮﮐﺖ ﺭﻭﯼ ﺳﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﯼ ﺍﻧﺠﺎﻡ ﺷﺪﻩ ﺩﺭﺁﻥ ( ﮐﻞ ﺩﺍﺭﺍیی ها ﺷﺮﮐﺖ ) ﭼﻨﺪ ﺩﺭﺻﺪ ﺳﻮﺩ ( ﺑـﺎﺯﺩﻩ )ﺩﺍﺷـﺘﻪ ﺍﺳـﺖ . ﺩﻭ ﻧﺴﺒﺖ ﻣﻬﻢ ﺩﺭ ﺍﻳﻦ ﺭﺍﺑﻄﻪ ﻭﺟﻮﺩ ﺩﺍﺭﺩ:

۱ ـ بازده ﺩﺍﺭﺍیی ها

۲ ـ بازده ﺣﻘﻮﻕ ﺻﺎﺣﺒﺎﻥ ﺳﻬﺎﻡ

-

بازده داراییها: نسبت بازده داراییها نشان دهنده آن است که شرکت چگونه از منابع و دارایی تحت اختیار خود برای کسب سود بهره برده و برای سرمایهگذاران و اعتباردهندگان خود بازدهی ایجاد کرده است. نسبت بازده داراییها میتواند شاخص نهایی برای ارزیابی کفایت و کارایی مدیریت شرکت باشد.

ﺳﻮﺩ ﺧﺎﻟﺺ

ﺑﺮﮔﺸﺖ ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺳﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﯼ ﺑﻪ ﺩﺍﺭﺍﻳﻴﻬﺎ = ——————

ﻣﻴﺎﻧﮕﻴﻦ ﮐﻞ ﺩﺍﺭﺍﻳﻴﻬﺎ

بازده دارایی = سود خالص / میانگین جمع داراییها

- بازده حقوق صاحبان سهام: شیوهای برای اندازهگیری میزان سودآوری شرکت است که روش ایجاد سود با استفاده از سرمایه سهامداران را روشن میکند.

ﺳﻮﺩ ﺧﺎﻟﺺ

ﻧﺮﺥ ﺑﺎﺯﺩﻩ ﺣﻘﻮﻕ ﺻﺎﺣﺒﺎﻥ ﺳﻬﺎﻡ = ———————–

ﻣﻴﺎﻧﮕﻴﻦ ﺣﻘﻮﻕ ﺻﺎﺣﺒﺎﻥ ﺳﻬﺎﻡ

بازده حقوق صاحبان سهام = سود خالص / حقوق صاحبان سهام

-

حاشیه سود ناخالص: این نسبت، عملیات اجرایی و کسب درآمد شرکت را ارزیابی میکند و همچنین توانایی شرکت در کنترل بهای تمام شده کالای فروش رفته را بررسی کرده و رابطه بین فروش و هزینههای تولید کالای فروخته شده را نشان میدهد.

به بیان دیگر ﺍﻳﻦ ﻧﺴﺒﺖ ﻧﺸﺎﻥ ﺩﻫﻨﺪﻩ ﺩﺭﺻﺪ ﺳﻮﺩﯼ ﺍﺳﺖ ﮐﻪ ﭘـﺲ ﺍﺯ ﭘﺮﺩﺍﺧـﺖ ﻗﻴﻤـﺖ ﺗﻤـﺎﻡ ﺷﺪﻩ ﮐﺎﻻﯼ ﻓﺮﻭﺧﺘﻪ ﺷﺪﻩ ﻋﺎﻳﺪ ﻣﯽ ﺷﻮﺩ . ﺑﺪﻳﻬﯽ ﺍﺳﺖ ﮐﻪ ﻫﺮﭼﻪ ﺍﻳﻦ ﻧﺴﺒﺖ ﺑﺎﻻﺗﺮ ﺑﺎﺷﺪ ﻭﺿﻊ ﻣﻄﻠﻮﺑﺘﺮﯼ ﺭﺍ ﻧﺸﺎﻥ ﻣﯽ ﺩﻫﺪ . ﺳﻮﺩ ﻧﺎﺧﺎﻟﺺ ﻋﺒﺎﺭﺗﺴﺖ ﺍﺯ ﺗﻔﺎﺿﻞ ﻓﺮﻭﺵ ﺧﺎﻟﺺ ﺍﺯ ﻗﻴﻤﺖ ﺗﻤﺎﻡ ﺷﺪﻩ ﮐﺎﻻﯼ ﻓﺮﻭﺧﺘـﻪ ﺷﺪﻩ.

ﺳﻮﺩ ﻧﺎﺧﺎﻟﺺ

ﺣﺎﺷﻴﻪ ﺳﻮﺩﻧﺎﺧﺎﻟﺺ = —————–

ﻓـﺮﻭﺵ ﺧﺎﻟﺺ

حاشیه سود ناخالص = سود ناخالص / فروش

- حاشیه سود عملیاتی: نسبت سود عملیاتی نشان دهنده این است که هر یک ریال فروش محصولات یا خدمات چه تأثیری در سود عملیاتی شرکت دارد.

حاشیه سود عملیاتی = سود عملیاتی / فروش

-

حاشیه سود خالص: درصد حاشیه سود خالص شرکت نشان دهنده این است که از هر ۱ تومان فروش شرکت چه مقدار آن به سود خالص تبدیل شده است. ﻧﺴﺒﺖ ﺳﻮﺩ ﺧﺎﻟﺺ ﺑﻪ ﻓﺮﻭﺵ ﺧﺎﻟﺺ ﺭﺍ ﺣﺎﺷﻴﻪ ﺳﻮﺩ ﺧﺎﻟﺺ ﻣﯽ ﻧﺎﻣﻨـﺪ . ﺍﻳـﻦ ﻧـﺴﺒﺖ ﻧﺸﺎﻥ ﺩﻫﻨﺪﻩ ﺳﻮﺩﺁﻭﺭﯼ ﺣﺎﺻﻞ ﺍﺯ ﺩﺭﺁﻣﺪ ﻭ ﻳﮑﯽ ﺍﺯ ﺷﺎﺧﺼﻬﺎﯼ ﻣﻬﻢ ﻋﻤﻠﮑﺮﺩ ﺷﺮﮐﺖ ﺍﺳﺖ . ﻫﻤﭽﻴﻦ ﺍﻳﻦ ﻧﺴﺒﺖ ﻣﻌﺮﻑ ﺑﺎﺯﺩﻫﯽ ﻭ ﮐﺎﺭﺍﻳﯽ ﺗﻮﻟﻴﺪ ﻭ ﺳﺎﺧﺘﺎﺭ ﻗﻴﻤﺖ ﺗﻤﺎﻡ ﺷﺪﻩ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﯼ ﺷﺮﮐﺖ ﺍﺳﺖ.

ﺳـــﻮﺩ ﺧﺎﻟﺺ

ﺣﺎﺷیﻪ ﺳﻮﺩ ﺧﺎﻟﺺ = ————————-

ﻓـﺮﻭﺵ ﺧﺎﻟﺺ

حاشیه سود خالص = سود خالص / فروش

۵- معرفی نسبت های ﻣــﺮﺑﻮﻁ ﺑﻪ ﺍﺭﺯ ﺵ ﺑﺎﺯﺍﺭ ﺳــﻬﺎﻡ

ﮔﺮﻭﻩ ﺩﻳﮕﺮی ﺍﺯﻧﺴﺒﺘﻬﺎ ، ﻗﻴﻤـﺖ ﺑﺎﺯﺍﺭﺳـﻬﺎﻡ ﺷـﺮﻛﺖ ﺭﺍﺑـﻪ ﺳﻮﺩﻋﺎﻳﺪی ﻭ ﻳﺎ ﺍﺭﺯﺵ ﺩﻓﺘﺮی ﺍﻳﻦ ﺳﻬﺎﻡ ﺍﺭﺗﺒﺎﻁ می ﺩﻫﺪ . ﻫﻤﭽﻨﻴﻦ ﺍﺭﺗﺒﺎﻁ ﻗﻴﻤﺖ ﺳﻬﺎﻡ ﺭﺍ ، ﺑﺎ ﺳﻮﺩﺳﻬﺎﻡِ ﭘﺮﺩﺍﺧتی ﺑﻪ ﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﺭﻭﺷﻦ می ﺳﺎﺯﺩ.این نسبتها منعکس کننده نگرش سهامداران و تحلیل گران بازار سرمایه در خصوص عملکرد گذشته و پیش بینی روند آتی شرکت هستند. انواع متداول نسبتهای ارزش بازار عبارتاند از:

-

ﺩﺭﺁﻣﺪ ﻫﺮ ﺳﻬﻢ : ﺩﺭﺁﻣﺪ ﻫﺮ ﺳﻬﻢ ﻧﺸﺎﻥ ﺩﻫﻨﺪﻩ ﻋﺎﻳﺪﯼ ﻫﺮ ﺳﻬﻢ ﻋﺎﺩﯼ ﺷﺮﮐﺖ ﻣﯽ ﺑﺎﺷﺪ . ﭼﻨﺎﻧﭽﻪ ﺷﺮﮐﺖ ﺩﺍﺭﺍﯼ ﺳﻬﺎﻡ ﻣﻤﺘﺎﺯ ﺑﺎﺷﺪ ، ﺑﺎ ﻳﺪ ﺳﻮﺩ ﻣﺘﻌﻠﻖ ﺑﻪ ﺍﻳﻦ ﺳﻬﺎﻡ ﺍﺯ ﺳﻮﺩ ﺧﺎﻟﺺ ﺷﺮﮐﺖ ﮐﺴﺮ ﮔﺮﺩﺩ ﺗﺎ ﺳﻮﺩ ﻣﺘﻌﻠـﻖ ﺑﻪ ﺳﻬﺎﻡ ﻋﺎﺩﯼ ﺑﺪﺳﺖ ﺁﻳﺪ . ﺩﺭﺁﻣﺪ ﻫﺮ ﺳﻬﻢ ﻋﺒﺎﺭﺗﺴﺖ ﺍﺯ ﺣﺎﺻﻞ ﺗﻘﺴﻴﻢ ﺳﻮﺩ ﻣﺘﻌﻠﻖ ﺑـﻪ ﺳـﻬﺎﻡ ﻋـﺎﺩﯼ ﺑـﻪ ﺗﻌﺪﺍﺩ ﺍﻳﻦ ﺳﻬﺎﻡ . ﺩﺭﺁﻣﺪ ﻫﺮ ﺳﻬﻢ ﺷﺎﺧﺺ ﺧﻮﺑﯽ ﺟﻬﺖ ﺍﺭﺯﻳﺎﺑﯽ ﻋﻤﻠﮑـﺮﺩ ﺷـﺮﮐﺖ ﻭ ﭘـﻴﺶ ﺑﻴﻨـﯽ ﺳـﻮﺩ ﺳﻬﺎﻣﯽ ﺍﺳﺖ ﮐﻪ ﻣﻤﮑﻦ ﺍﺳﺖ ﺗﻮﺳﻂ ﺷﺮﮐﺖ ﺑﻪ ﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﭘﺮﺩﺍﺧﺖ ﺷﻮﺩ.

ﺳﻮﺩﻣﺘﻌﻠﻖ ﺑﻪ ﺳﻬﺎﻡ ﻣﻤﺘﺎﺯ – ﺳﻮﺩ ﺧﺎﻟﺺ

ﺩﺭﺁﻣﺪ ﺳﻬﻢ = ——————————

ﺗﻌﺪﺍﺩﺳﻬﺎﻡ ﻋﺎﺩﯼ

-

نسبت ارزش دفتری هرسهم (P/BV): این نسبت بیانگر ارزش ثبت شده خالص داراییها بر مبنای هر سهم از سهام عادی هستند. ﺍﺭﺯﺵ ﺩﻓﺘﺮﯼ ﻫﺮ ﺳﻬﻢ ﻋﺒﺎﺭﺗﺴﺖ ﺍﺯ ﺣﺎﺻﻞ ﺗﻘﺴﻴﻢ ﺍﺭﺯﺵ ﻭﻳﮋﻩ ﻳﮏ ﺷـﺮﮐﺖ ﺑـﻪ ﺗﻌﺪﺍﺩ ﺳﻬﺎﻡ ﻋﺎﺩﯼ ﺁﻥ . ﺑﺪﻳﻬﯽ ﺍﺳﺖ ﮐﻪ ﺩﺭ ﺍﻳﻦ ﻣﺤﺎﺳﺒﻪ ﺍﺭﺯﺵ ﺳﻬﺎﻡ ﻣﻤﺘـﺎﺯ ﺑﺎﻳـﺪ ﺍﺯ ﺍﺭﺯﺵ ﻭﻳـﮋﻩ ﮐـﺴﺮ ﮔﺮﺩﺩ . ﻣﻘﺎﻳﺴﻪ ﺍﺭﺯﺵ ﺩﻓﺘﺮﯼ ﻫﺮ ﺳﻬﻢ ﺑﺎ ﻗﻴﻤﺖ ﺑـﺎﺯﺍﺭ ﺁﻥ ﺷـﺎﺧﺺ ﺩﻳﮕـﺮﯼ ﺍﺳـﺖ ﺍﺯﺍ ﻳﻨﮑـﻪ ﻧﻈﺮﺳـﺮﻣﺎﻳﻪ ﮔﺬﺍﺭﺍﻥ ﻧﺴﺒﺖ ﺑﻪ ﺷﺮﮐﺖ ﭼﮕﻮﻧﻪ ﺍﺳﺖ.

ﺍﺭﺯﺵ ﺩﻓﺘﺮﯼ ﺳﻬﺎﻡ ﻣﻤﺘﺎﺯ- ﺟﻤﻊ ﺍﺭﺯﺵ ﻭﻳﮋﻩ

ﺍﺭﺯﺵ ﺩﻓﺘﺮﯼ ﻫﺮﺳﻬﻢ = —————————————-

ﺗﻌﺪﺍﺩﺳﻬﺎﻡ ﻋﺎﺩﯼ

P/B = قیمت بازار هر سهم از سهام عادی * تعداد سهام در دست سهامداران عادی / حقوق صاحبان سهام

-

نسبت قیمت به درآمدهر سهم (P/E): این نسبت، دیدگاه تحلیل گران بازار سرمایه را در خصوص سودآوری آتی شرکت تعیین میکند و از تقسیم قیمت بازار هر سهم عادی در یک دوره زمانی خاص و سود سالانه آن به دست میآید. این ﻧﺴﺒت ﺭﺍﺑﻄﻪ ﻣﺆﺳﺴﻪ ﺭﺍ ﺑﺎ ﺳـﻬﺎﻣﺪﺍﺭﺍﻧﺶ ﺍﺭﺯ ﻳـﺎﺑﯽ ﻣـﯽ ﮐﻨـﺪ و ﻣﺸﺨﺺ ﻣﯽ ﮐﻨﺪ ﻗﻴﻤﺖ ﻫﺮ ﺳﻬﻢ ﺩﺭ ﺑﺎﺯﺍﺭ ﭼﻨﺪ ﺑﺮﺍﺑﺮ ﻋﺎﻳﺪﯼ ﺳﺎﻻﻧﻪ ﺁﻥ ﺳﻬﻢ ﺍﺳـﺖ

P/E = قیمت بازار هر سهم از سهام عادی / سود هر سهم از سهام عادی

- نسبت قیمت به فروش (P/S): این نسبت که از حاصل تقسیم ارزش بازار شرکت بر کل فروش ۱۲ ماهه ایجاد میشود، به شما میگوید برای هر یک ریال فروش سالانه چقدر هزینه میکنید.

P/ S = قیمت بازار هر سهم از سهام عادی / کل فروش ۱۲ ماه اخیر شرکت

-

قیمت به جریان نقدینگی (P/CF): این نسبت از توان قابل ملاحظهای برای پیش بینی بازده سهام برخوردار است و معمولا به وسیله سرمایهگذاران نهادی مورد استفاده قرار میگیرد. نسبت قیمت به جریان نقدینگی، مواردی از قبیل استهلاک، تخفیف درآمد و مواردی از نقدینگی را که توسط کسب و کار ایجاد شده حذف میکند.

P/ CF = قیمت بازار هر سهم از سهام عادی / جریان نقدی هر سهم

جریان نقدی هر سهم = سود هر سهم + (استهلاک داراییهای مشهود و نامشهود / تعداد سهام شرکت)

-

نسبت PEG : نسبتی است که برای تعیین ارزش سود هر سهم تا زمانی که نرخ رشد سود سهام شرکت در نظر گرفته شود مورد استفاده قرار میگیرد. این نسبت مبتنی بر نسبت P/E است و چشمانداز رشد یک سهم را در نظر میگیرد. محاسبه بدین شکل است که نسبت P/E را به نرخ رشد سالانه درآمد بر مبنای ارزش ۵ سال آینده تقسیم میکنیم. اگر نتیجه کمتر از یک باشد بیانگر آن است که بازار بهطور کامل چشماندازی در خصوص این سهم ندارد.

PEG = (قیمت بازار هر سهم از سهام عادی / سود هر سهم از سهام عادی) / نرخ رشد سالانه درآمد

-

نسبت ﺳﻮﺩ ﺳﻬﺎﻡ : ﺩﺭﻫﺮﺳﺎﻝ ﻗﺴﻤﺘﯽ ﺍﺯﺳﻮﺩﺧﺎﻟﺺ ﺷﺮﮐﺖ ( ﻭﮔـﺎﻫﯽ ﺍﺯﺳﻮﺩﺳـﺎﻟﻬﺎﯼ ﮔﺬﺷـﺘﻪ ) ﻃﺒـﻖ ﺗﺼﻤﻴﻢ ﻣﺪﻳﺮﻳﺖ ﻭ ﺗﺼﻮﻳﺐ ﻣﺠﻤﻊ ، ﺑﻴﻦ ﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﺑﻪ ﻋﻨﻮﺍﻥ ﺳﻮﺩ ﺳﻬﺎﻡ ﺗﻮﺯﻳﻊ ﻣﯽ ﺷﻮﺩ .ﺑـﺪﻳﻬﯽ ﺍﺳـﺖ ﮐﻪ ﺑﺴﻴﺎﺭﯼ ﺍﺯﺳﻬﺎﻣﺪﺍﺭﺍﻥ ﻧﻴﺰﺑﺎ ﺍﻧﮕﻴﺰﻩ ﺩﺭ ﻳﺎﻓﺖ ﺳﻮﺩ ﺳﻬﺎﻡ ﻣﺒﺎﺩﺭﺕ ﺑﻪ ﺧﺮﻳﺪ ﺳﻬﺎﻡ ﻣﯽ ﮐﻨﻨﺪ . ﺩﺭﺍﻳﻦ ﺭﺍﺑﻄﻪ

ﺩﻭ ﻧﺴﺐ ﻭﺟﻮﺩ ﺩﺍﺭﺩ ﮐﻪ ﻭﺿﻊ ﺳﻮﺩ ﺳﻬﺎﻡ ﭘﺮﺩﺍﺧﺘﯽ ﺷﺮﮐﺖ ﺭﺍ ﺍﺭﺯﻳﺎﺑﯽ ﻣﯽ ﮐﻨﺪ .

ﺳﻮﺩﺳﻬﺎﻡ ﭘﺮﺩﺍﺧﺘﯽ ﻫﺮﺳﻬﻢ

ﻧﺴﺒﺖ ﺳﻮﺩ ﺳﻬﺎﻡ ﭘﺮﺩﺍﺧﺘﯽ ﺑﻪ ﻗﻴﻤﺖ ﻫﺮ ﺳﻬﻢ = ————————–

ﻗﻴﻤﺖ ﺑﺎﺯﺍﺭﻫﺮﺳﻬﻢ

ﮐﻞ ﺳﻮﺩ ﺳﻬﺎﻡ ﭘﺮﺩﺍﺧﺘﯽ

ﺳﻮﺩﺳﻬﺎﻡ ﭘﺮﺩﺍﺧﺘﯽ ﻫﺮﺳﻬﻢ = ——————————-

ﺗﻌﺪﺍﺩﺳﻬﺎﻡ

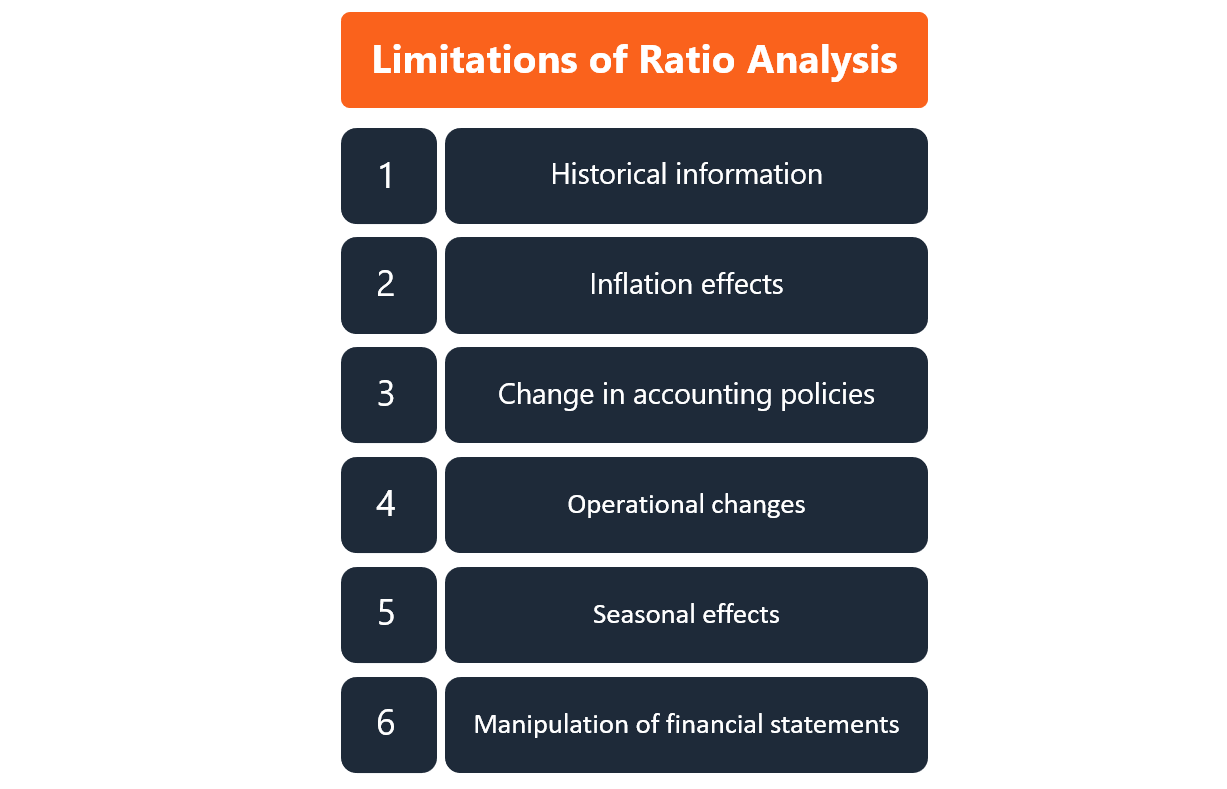

محدودیت نسبت های مالی چیست؟

تحلیل نسبتهای صورتهای مالی به طور گستردهای توسط تحلیلگران مالی، سرمایهگذاران و اعتباردهندگان به کار میرود. در واقع این نسبتها وضعیت اقتصادی واحد تجاری را در مقایسه با صورتهای مالی به شکل بهتری انعکاس میدهند. از سوی دیگر، نسبت های مالی در مدلهای پیشبینی به طور موفقیتآمیزی به کار میروند. اما با وجود استفاده وسیع از نسبت های مالی این تکنیکها با برخی از محدودیتها روبهرو هستند که تفسیرها را با پارهای از ابهام مواجه میکنند.

نمونههایی از محدودیتهای نسبت های مالی

-

با توجه به اینکه نسبتها بر مبنای اطلاعات تاریخی هستند، میانگینی از شرایط موجود در گذشته به شمار میروند.

-

هنگامی که اطلاعات بر مبنای بهای تمام شده تاریخی باشند قادر به انعکاس سطح عمومی قیمتها و ارزشهای جاری نخواهند بود.

-

از آنجایی که روش محاسبه هر نسبت استاندارد نیست، بنابراین نمیتوان تاثیر نفوذ اطلاعات گزینش شده را در محاسبات نادیده گرفت.

-

استفاده از روشهای مختلف حسابداری میتواند بر نسبتها اثرگذار باشد. مثلا استفاده از روش «فایفو» نتیجه متفاوتی نسبت به استفاده از روش «لایفو» ایجاد میکند.

-

همچنین تغییرات در اصول و برآوردهای حسابداری – مثلا تغییر از روش فایفو به لایفو – نیز در تغییر نسبت های مالی تأثیرگذار هستند. علاوه بر این، برای استفاده از اطلاعات در روندهای درازمدت، ممکن است نیازمند تبدیل اطلاعات با هدف حذف رویدادهای غیرعادی و غیرمترقبه باشیم.

-

با توجه به تفاوتهای موجود در ویژگیهای عملیاتی شرکتهای مختلف مانند خطوط تولید، روش عملیات، نحوه تامین مالی و منطقه جغرافیایی شرکتها مقایسه بین شرکتی دشوار است.

در زمان استفاده از نسبت های مالی، باید هوشیار بود!

اگرچه محدودیتهای صورتهای مالی بسیار با اهمیت هستند. اما با این حال، تحلیل نسبتها از تکنیکهای مهم تفسیر صورتهای مالی به شمار میرود. زیرا نسبتها نشانگر ارتباطهایی میان عناصر اساسی صورتهای مالی شرکتها هستند. در هر صورت، نتایج حاصل از نسبت های مالی باید با احتیاط بیشتری مورد استفاده قرار گیرند.

تحلیل نسبت های در صورت های مالی

با استفاده از تکنیکهای تجزیه و تحلیل نسبتهای مالی میتوان شناخت بهتری از وضعیت مالی شرکتها به دست آورد. معمولاً محاسبه نسبتهای مالی بسیار ساده است اما تحلیل این نسبتها اهمیت دارد. تجزیه و تحلیل صورتهای مالی با استفاده از برخی نسبتها درواقع کوششی است جهت ارزیابی نقاط قوت و ضعف یک شرکت از طریق بررسی ارقام قید شده در گزارشها.

برخی نسبتها ممکن است با توجه به دیدگاه وعلاقه مدیران عامل شرکتها بیشتر استفاده میشود یا ممکن است نسبتهای دیگری که در طبقهبندی فوق به آنها اشاره نشده نیز تهیه و بررسی شود. اما باید توجه داشت، زمانی که نسبت خاصی محاسبه میشود این نسبت با نسبتهای دیگر شرکت موردنظر ارتباط دارد و علاوه بر آن، به همان نسبت در سال گذشته و با نسبتهای مشابه در شرکتهای رقیب مقایسه میشود. این مقایسهها نشاندهنده روند وضعیت شرکت در طی دورههای مختلف و همچنین قدرت رقابت شرکت با شرکتهای دیگر در صنعت خود است.

مدیران عامل باید بدانند که تجزیه و تحلیل نسبتها، نقطه پایانی به تجزیه و تحلیل وضعیت شرکت نیست، بلکه در اکثر موارد نشاندهنده زمینههایی است که به بررسیهای بیشتر نیاز دارد.از قبیل ارزیابی عملکرد، ارزیابی اهداف و برنامه ریزی استراتژیک سازمان ، ارزیابی کارت امتیازی متوازن واحد ها و .....

از سوی دیگر، هرچند تجزیه و تحلیل نسبتها یک ابزار قدرتمند است اما محدودیتها و اشکالاتی نیز در این تحلیلها وجود دارد که ازجمله میتوان به موارد زیر اشاره کرد:

نسبتهای مالی در یک تاریخ مشخص محاسبه میشوند و اصولاٌ ارقام و اطلاعاتی ایستا هستند که وقایع و روندهای آتی را در محاسبات لحاظ نمیکنند.

نسبتها بر اساس اطلاعات تاریخی (گذشته) محاسبه میشوند و تعمیمپذیری آنها به آینده در صورت تغییر شرایط، چندان معقول به نظر نمیرسد.

نسبتها فقط یک معیار کمی ارائه میکنند و دربارهٔ ویژگیهای کیفی موضوع اندازهگیری توضیحی ارائه نمیکنند و لزوماٌ منعکسکننده کیفیت اجزای تشکیلدهنده خود نیستند. بهعنوانمثال نسبت جاری یک شرکت ممکن است بالا باشد درحالیکه در داراییهای جاری شرکت اقلام موجودی راکد و خارج از رده وجود دارد.

نسبتهای مالی، تابع روشها و اصول حسابداری مورداستفاده شرکت مربوطه است و شرکتها میتوانند به سهولت از روشهایی استفاده کنند که نسبتها را تغیر دهند.

آنچه بهعنوان نرخهای میانگین صنعت منتشر میشود صرفاً ارقام تقریبی هستند به همین جهت شرکت باید به نسبتهای مربوط به رقبای خود توجه کند. باید توجه داشت که تعیین مطلوبیت یک نسبت بهتنهایی و بدون توجه به محیط اقتصادی، نوع فعالیت، دیگر نسبتهای مرتبط و نیز متوسط صنعتی که شرکت موردنظر در حال فعالیت در آن است عملاً امکانپذیر نخواهد بود.

نظر به اینکه اطلاعات ترازنامهای به بهای تمام شده تاریخی و مربوط به مقطع تهیه آن است، بهمنظور واقعیتر بودن نسبتها و به حداقل رساندن تأثیرات تاریخی اقلام ترازنامهای، سعی میشود از متوسط ارقام در محاسبات استفاده شود. پس از عباراتی نظیر متوسط داراییها، میانگین بدهیها، متوسط موجودیها و … از این زاویه قابلپذیرش است.

همچنین تأکید میشود که بهطورکلی هر نسبتی یک محدودیت دارد و یک قابلیت. لذا در نظر گرفتن مجموع نسبتها برای دستیابی به تحلیلهای واقعی و کاربردی اهمیت خواهد داشت. آموزش تجزیه و تحلیل صورتهای مالی بخش مهمی از فرایند حسابداری است که در دورههای آموزش حسابداری بازار کار فرامیگیرید. یادگیری صورتهای مالی نهتنها برای دانشجویان بلکه کارکنان بخش حسابداری و مدیران نیز لازم است تا تحلیل درستی از وضعیت مالی شرکت و یا سازمان خود داشته باشند. انجام تجزیه و تحلیل صورتهای مالی یک شرکت بسیار مهم است، چون از طریق آن مدیران و سرمایهگذاران متوجه خواهند شد که شرکت شما در مقایسه با دورههای قبل چه عملکردی داشته و همچنین میتوانید عملکرد شرکت خود را با رقبای خود مقایسه کنید.

منابع :

khanesarmaye.com