هزینه یابی بر مبنای هدف و استراتژی مدیریت هزینه Target Costing

سیستم هزینه یابی بر مبنای هدف، نگرشی است كه در آن قبل از مرحله تولید به مدیریت هزینه توجه می شود تا محصولی با بهای تمام شده از پیش تعیین شده تولید و در عین حال سود مورد نظر مدیریت را تأمین نماید.

بسیاری از شرکت ها در نتیجه کاهش سود و در مواجه به رقابت فزاینده جهانی به این نتیجه رسیده اند که با طرح هزینه یابی بر مبنای هدف (قیمت گذاری بر مبنای قیمت بازار) به عنوان یک ابزار راهبردی و کلیدی دیگر قیمت گذاری محصولات بر مبنای بهای تمام شده مناسب نخواهد بود.

شرکت ها برای بقا باید در زمینه تولید و عرضه محصولات خود تخصص پیدا کنند که علاوه بر تأمین سود مورد نظر آنها باید واجد کیفیت و کارکرد مورد نظر مشتریان نیز باشد هزینه یابی برمبنای هدف از شیوه های کسب اطمینان نسبت به کفایت سودآوری محصولات می باشد. این روش بهایابی در واقع روشی برای مدیریت راهبردی سودهای آتی شرکت است.

تاریخچه هزینه یابی بر مبنای هدف

در دهه 1960 رشد صنایع مختلف همگام با توسعه ماشینی شدن شتاب بیشتری گرفت. در آن زمان تقاضا برای محصولات شگفت آور بود و كانون توجه مدیریت هزینه بر مراحل تولید متمركز قرار داشت و از این رو هزینه یابی استاندارد ابزار اصلی كنترل هزینه شمرده می شد. در اوایل دهه 1970، اشباع بازار و بالا رفتن سطح زندگی مردم شركت ها را مجبور به تولید محصولات متنوع با ویژگیهای متفاوت نمود و با استفاده از امكانات جدید چرخه عمر محصولات به نفع محصولات بهتر و جدیدتر دائما كوتاه تر شده و از این رو اهمیت مدیریت هزینه را در مرحله برنامه ریزی و طراحی افزایش داد.

پیش تر هزینه یابی هدف، به عنوان فن هزینه یابی فراگیر، تولیدكنندگان ژاپنی را جذب خود كرده بود و هزینه یابی هدف اولین بار در دهه 1960 در شركت اتومبیل سازی تویوتا برای برنامه ریزی هزینه تولید یك خودرو به مبلغ 1000 دلار و در واكنش به شرایط دشوار بازار پا به عرصه وجود گذاشته بود. در آن زمان بازارهای آسیا انباشته از محصولات شركتهای غربی بود و مؤسسه های ژاپنی نیز با كمبود منافع و مهارتهای مورد نیاز برای توسعه مفاهیم فنون و ابزارهای لازم برای رسیدن به رقیب پر قدرت خود در زمینه هایی چون؛ كیفیت، هزینه و كارآیی روبرو بودند. بسیاری از شركت های ژاپنی به این نتیجه رسیدند كه فعالیتهای چند وجهی در تولید، آنگونه كه شركتهای غربی به كار می برند می تواند با اصلاحاتی به صورتی اثر بخش به كار گرفته شود. آنان بر این عقیده بودند كه در هم آمیختن كاركنان بازاریابی، مهندسی، مالی، تولیدی و برنامه ریزی در یك گروه تخصصی منافع متعددی دارد. این گروه ها می توانستند روشها و فنون جدیدی برای طراحی و ایجاد محصولات جدید در معرض آزمایش قرار دهند و در جهت افزایش یكپارچگی بین فعالیتهای بالا دستی در عملیات شركت، تلاش كنند. هزینه یابی هدف از چنین محیطی پدید آمد.

مجموعه ای از ابزارهای تخصصی شامل؛ تحلیل عملیات، مهندسی ارزشها، تحلیل ارزشها و مهندسی همزمان برای تكمیل هزینه های هدف معرفی شد و این امر شركتهای ژاپنی را در زمینه های طراحی و ایجاد محصول در موقعیتی شاخص و اثر بخش قرار داد. تنها بعد از این تحولات بود كه شركت های اروپایی و آمریكایی به ارزش هزینه یابی هدف پی بردند.

هزینه یابی بر مبنای هدف چیست؟

هزینه یابی هدف فرآیندی است برای حصول اطمینان از اینکه آیا یک محصول با ویژگی مشخص از لحاظ کیفیت و کارکرد و قیمت می تواند سطح رضایت بخشی از سودآوری ایجاد کند یا خیر؟

هزینه یابی هدف یک ابزار راهبردی قوی است که سازمان را همزمان قادر به یافتن سه بعد،کیفیت، هزینه و زمان می کند. و هزینه ها را قبل از وقوع کنترل می کند.

بعلاوه همچنین فرهنگی را مقدور می دارد که به مشتری ارزش می دهدبدین معنی كه همه فعالیت های هزینه یابی هدف را نیاز های مشتریان هدایت میكند بر خلاف روش سنتی كه قیمت گذاری بر اساس بهای تمام شده محصول انجام می گررد در هزینه یابی بر مبنای هدف اساس كار طراحی محصول به منظور كسب رضایت مشتری می باشد ودرعین حال واحد تجاری نیز باید به بهای تمام شده هدف نیز دست یابد.

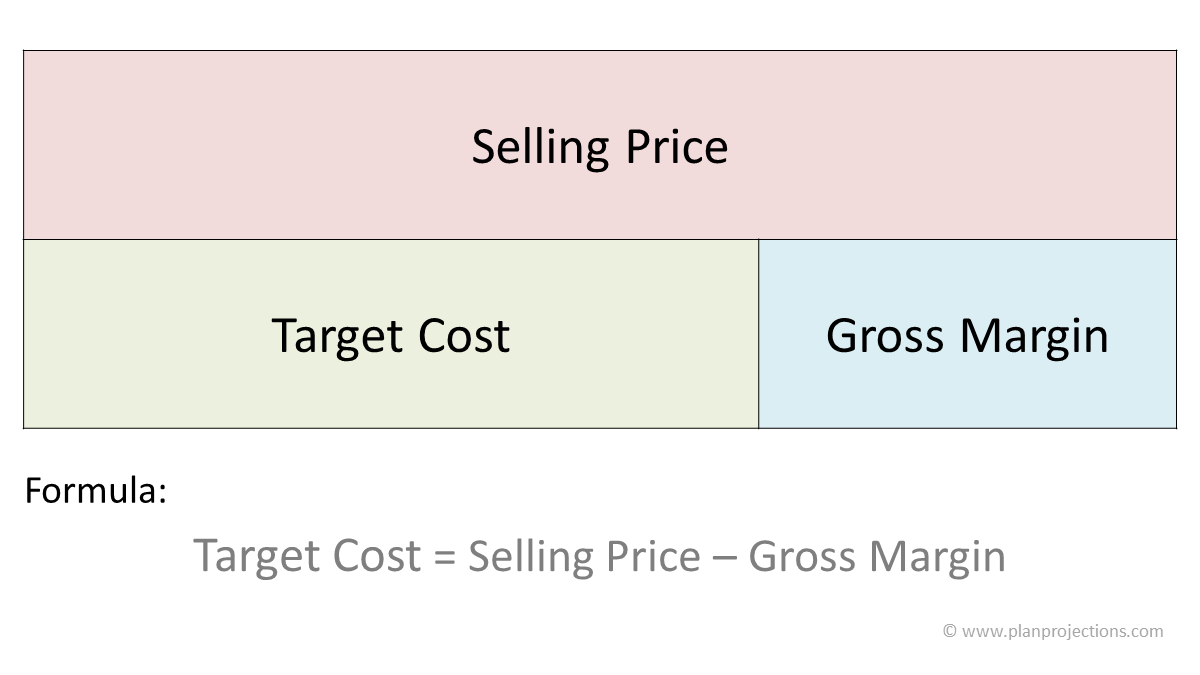

- بهای تمام شده برآوردی= بهای تمام شده هدف

- بهای تمام شده برآوردی= قیمت فروش هدف- سودهدف

تعریف هزینه یابی بر مبنای هدف

هزینه یابی هدف به عنوان یك مقوله استراتژیك در مدیریت هزینه است كه بحث اصلی آن برآرود هزینه برای محصول یا خدمت می باشد كه بر اساس آن پس از فروش محصول یا ارائه خدمات، شركت به درآمد بر مبنای هدف (درآمد مطلوب) دست می یابد.

در حقیقت هزینه یابی هدف رویكردی است برای رسیدن به بهای محصول یا خدمات در شرایطی كه قیمت بر اساس رقابت تعیین می شود و سود مورد انتظار از پیش تعیین شده است. بنابراین در معادله كلی (بهای تمام شده- فروش- سود)، فروش و سود از پیش تعیین شده و قطعی فرض می شود. لذا باید هزینه و بهای تمام شده را به سطحی رساند كه با فرض قیمت از پیش تعیین شده فروش و حداقل سود انتظاری، هزینه ها از سطح و میزان پیش بینی شده فزونی نیابد. آنچه كار مدیریت بنگاه را در این معادله دشوارتر می سازد این است كه كاهش و كنترل هزینه ها باید با حفظ و حتی گاهی ارتقاء كیفیت نیز همراه باشد. به همین لحاظ می گویند، هزینه یابی هدف بخشی از فرآیند مدیریت جامع برای بقاء سازمان در محیط رقابت فزاینده است.

در یك تعریف كلی می توان گفت هزینه یابی هدف رویكردی است سیستماتیک برای تعیین اینكه یك محصول مورد نظر با كیفیت و قابلیت كاركرد مشخص، با چه بهایی باید تولید شود تا بتوان سود مورد انتظار را در قیمت فروش پیش بینی شده تحصیل كرد. در این تعریف این نكته اهمیت دارد كه در آن تأكید شده است كه هزینه یابی هدف چیزی است بسیار فراتر از فنون حسابداری مدیریت.

اهداف هزینه یابی هدف:

هزینه یابی هدف کاهش هزینه ها را در مرحله قبل از تولید و با متمرکز کردن تلاش تمامی دوایر مربوط به یک شرکت و ایجاد انگیزه در تمام کارکنان شرکت برای رسیدن به هدف سود در فرایند توسعه محصولات جدید را به عنوان هدفهای اصلی دنبال می کند. حسابداری صنعتی و مدیریت هزینه با بکارگیری هزینه یابی هدف که مستلزم:

(1) تصمیم گیری در خصوص اینکه چه محصولی در نظر است فروخته شود.

(2) تعیین قیمت فروش که رقابت موجود اجازه می دهد.

(3) مدیریت هزینه ها به منظور تحصیل سود مورد انتظار است، با دایره فروش و بازاریابی و دایره مهندسی، همکاری نزدیک دارند.

منظور از هزینه یابی بر مبنای هدف، کاهش هزینه و گزینش تدبیرهای مناسب برای مدیریت مؤثر هزینه ها در مراحل تحقیق، توسعه و طراحی (مراحل قبل از تولید) است. زیرا از آنجا که فرآیندها و روش های تولید، نوع تجهیزات و نوع محصول قبلاً در مرحله برنامه ریزی مشخص و تثبیت شده است. لذا تلاشهایی که برای کاهش هزینه ها در مرحله تولید می شود اثر محدود دارد. هزینه یابی هدف یک مهندسی معکوس است که در ابتدا مراحل طراحی محصول، نتایج احتمالی را با تحقیقات بازار پیش بینی کرده و سعی دارد محصولی با بهای تمام شده مشخص که هم تأمین کننده سود مورد نظر مدیریت و هم تأمین کننده نیازهای مشتری (از لحاظ قیمت، کیفیت و کارکرد) باشد ارائه کند.

مزیت های هزینه یابی هدف:

هزینه یابی بر مبنای هدف از کارسازترین روشهای مدیریت هزینه است، زیرا با سایر استراتژیهای مدیریت که امروزه در بازارهای رقابتی و مخصوصاً بازار تجارت آزاد جهانی برای محصولات با چرخه عملیاتی کوتاه مدت به کار گرفته می شود مقایسه پذیر است. محاسبه هزینه بر مبنای هدف، این امکان را فراهم می آورد که شرکتها هدف کاهش هزینه را در قالب عملی بیان کنند. این کار ابزار نیرومندی برای مدیران فراهم می آورد، زیرا حسابداری مدیریت از این راه، با محصول رابطه بسیار نزدیکی پیدا میکند و درک اطلاعات تهیه شده به وسیله سیستم حسابداری مدیریت نیز برای کارکنان آسان می شود. هزینه یابی هدف یک ابزار راهبردی قوی است که سازمان ها را همزمان قادر به یافتن سه بعد کیفیت، هزینه و زمان می کند و هزینه ها را قبل از وقوع کنترل می کند. همچنین هزینه یابی هدف، فرهنگی را مقرر میکند که به مشتری ارزش دهد، کارکردهای هم عرض را هماهنگ می سازد و اطلاعات را شفاف میکند. اگر در اجرا و حفظ یک سامانهی هزینه یابی هدف مؤثر، موفق باشیم علاوه بر موارد بالا، قادر به انجام مواردی به شرح زیر خواهیم بود:

(1) تعیین هزینه انتظاری تولید محصول یا ارائه خدمات،

(2) دستیابی به هزینه کارآتر،

(3) شناسایی نیازهای مشتریان،

(4) افزایش سودآوری در بلند مدت،

(5) تطابق فعالیت های شرکت با نیازهای مشتریان،

(6) ورود به رقابت جهانی،

(7) آگاه ساختن اعضای کاری از اهداف هزینه و احساس تعهد آنها نسبت به نوآوری در محصول،

(8) استفاده از فرصت های موجود در بازار،

(9) کاهش بهای خرید قطعات و مواد،

(10) ایجاد انگیزه و روحیه کار گروهی در سازمان و....

6 اصل عمده در هزینه یابی هدف :

1- هزینه یابی قیمت بازار

2- مشتری مداری

3- تمرکز بر فرآیند طراحی

4- همکاری سیستمی

5- هزینه یابی چرخه عمر محصول

6- مشارکت زنجیره ارزش

1- هزینه یابی قیمت بازار :

شدت رقابت بیان کننده میزان توجهی است که واحد اقتصادی در فرآیند هزینه یابی بر مبنای هدف باید به آن بپردازد. با انتقال فشار رقابتی، به طراحان محصول و تهیه کنندگان قطعات. احتمال واقع شدن محصول جدید در اقدام به تولید آن در منطقه بقا افزایش می یابد. در سیستم هزینه یابی هدف برای بدست آوردن هدفهای هزینه، قیمت بازار به کار گرفته می شود.

هزینه های هدف با استفاده از فرمول زیر محاسبه می گردد.

حاشیه فروش مطلوب – قیمت بازار = بهای تمام شده محصول

2- مشتری مداری :

توجه به نیاز مشتری و در نظر گرفتن وضعیت شرکت از نظر رقابتی امری ضروری است

در هزینه یابی هدف یکی از رویکردها این است که طراحان به تشریح نیازها و خواسته های مشتری در خصوص کیفیت قیمت و زمان به طور همزمان در تصمیمات محصول و فرآیند می پردازد که این نیازها تصویر ارزش برای مشتری است. تمرکز بر مشتری از طریق توسعه فعالیتهای مهندسی صورت می پذیرد

کیفیت محصول و بهبود کارکرد تنها در صورتی امکان پذیر است که:

الف- محصولات، انتظارات مشتری را برآورد سازد.

ب- مشتریان حاضر باشند بابت آن محصول، پولی بپردازند

ج- سهم بازار یا حجم فروش افزایش یابد.

3-تمرکز بر فرآیند طراحی :

در سیستمهای هزینه یابی هدف طراحی محصولات و فرآیندهای اصلی مدیریت هزینه مورد توجه قرار می گیرد. به صورتی که در زمینه طراحی زمان بیشتری صرف میشود. و با حذف مراحل پر هزینه و وقت گیر، زمان لازم برای ورود محصول به بازار کاهش می یابد. درحالی که در روشهای سنتی مدیریت هزینه به منظور کاهش هزینه ها بر صرفه جوئی های زیر متمرکز می شود.

1- افزایش حجم تولید

2- منحنی فراگیری

3- کاهش ضایعات

4- بهبود بازده

4 اصل فرعی بر این دیدگاه تاثیر می گذارند که عبارتند از:

در سیستمهای هزینه یابی هدف هزینه ها قبل از وقوع مورد نظارت و کنترل قرار می گیرند. فرآیند هزینه یابی هدف مرحله طراحی تمرکز دارد و به نظر می رسد دراثر طراحی کل هزینه هااز مرحله تحقیقات و توسعه گرفته تا نقطه ای که محصول در خط تولید قرار می گیردکاهش هزینه طی چرخه کامل زندگی یک محصول امکان پذبر است.

سیستم هزینه یابی هدف مهندسان تولید را به اثر هزینه محصول، فناوری و طرح فرآیند تولید و چالشهایی که در این زمینه وجود دارد متوجه می سازد. تمامی تصمیمات مهندسان از صافی ارزیابی مربوط به ارزش نسبی مشتری می گذرند و پس از آن در طرح تولید منظور می شوند.

سیستمهای هزینه یابی هدف موجب می شود وظایف مشترک کلیه بخشهای شرکت در زمان طراحی مورد تحلیل و آزمون قرار گیرد.در نتیجه تغییرات مهندسی یا مراحل تولید قبل از رسیدن محصول به مرحله تولید. انجام می شود.

در سیستم هزینه یابی هدف مهندسی همزمان محصولات و مراحل تولید (به جای مهندسی ترتیبی) باعث کاهش دوره زمانی تولید می شود. زیرا امکانی را فراهم می آورد تا برای هر مشکلی بتوان قبل از شروع تولید راه حلی ارائه کرد .

4- همکاری سیستمی (عملکرد متقابل واحدها):

عامل تعیین کننده دیگر در موفقیت هزینه یابی هدف همکاری سیستمی می باشد. تیمهای چند وظیفه ای تولید و فرآیند، مسئولیت کامل محصول را از مراحل اولیه طراحی تا تولید نهایی را به عهده دارند. همکاری متقابل این تیم ها می تواند زمان عرضه محصول را کاهش داده و در نتیجه هزینه های مربوط به مرور طرحها و تغییرات مهندسی کاهش می یابد.

مزایای همکاری سیستمی

الف- رهبری مدیریت عالی

ب- تیم گرایی

ج- تعهد کاری

د- اعتماد متقابل

هـ- آموزش

5- هزینه یابی چرخه عمر محصول:

دوره عمر محصول عبارت است از: فاصله زمانی بین طراحی تا عرضه محصول جدید به بازار و توقف تولید آن به دلیل نبود تقاضای کافی برای آن در بازار است بنابراین دوره عمر محصول تمام فعالیتهای لازم از طراحی محصول و خرید مواد اولیه برای ساخت آن تا تحویل محصول ساخته شده و ارائه خدمات پس از فروش را در بر می گیرد

دوره عمر از مفاهیم مطرحی است که از دیدگاههای مختلفی مانند دیدگاه بازاریابی، تولید کنندگان، مشتریان، اجتماع مورد بحث قرار می گیرد.

الف: دیدگاه بازاریابی

1- معرفی محصول به بازار

2- رشد محصول

3- بلوغ (رشد نهایی محصول)

4- رکود محصول

ب) از دیدگاه تولید کننده:

چرخه عمر محصول در حداقل کردن هزینه های توسعه تولید، بازاریابی، پشتیبانی و خدمات است

ج: از دیدگاه مشتری (مصرف کننده):

چرخه عمر محصول به معنی حداقل کردن هزینه مالکیت محصول است. به این معنی که هزینه های عملیاتی، مصرف، تعمیرات، و واگذاری محصول کاهش یابد .

6- مشارکت زنجیره ارزش

هدف نهایی هر موسسه ایجاد ارزش برای مشتریان است. یک موسسه زمانی سودآور خواهد بود که ارزش ایجاد شده اش بیشتر از هزینه تولیدات و ارائه خدماتش باشد.

همه شرکت ها یا سازمانهایی که در یک صنعت بخصوص مشغول فعالیت هستند دارای یک زنجیره ارزش مشابه می باشند. و آن در برگیرنده فعالیتهایی است که در راه بدست آوردن مواد اولیه طراحی محصول ساختن تشکیلات و واحدهای تولیدی بستن قراردادهای تعاونی و ارائه خدمات به مشتریان به عمل می آورند.

تمامی عناصر از زنجیره ارزش از قبیل تامین کنندگان قطعات فروشندگان، توزیع کنندگان و ارائه کنندگان خدمات در هزینه یابی هدف قرار دارند. هزینه یابی هدف تلاشهای مربوط به کاهش هزینه ها را از طریق ایجاد یک رابطه همکار با اعضا خارج سازمان در سراسر زنجیره ارزش انجام می دهد

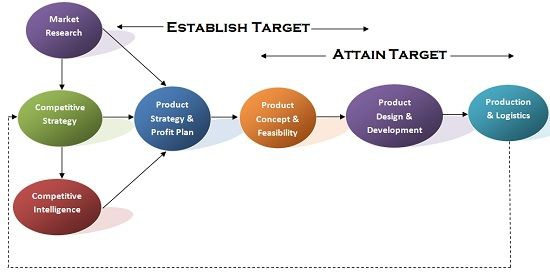

ساختار فرایند هزینه یابی هدف:

به طور كلی برای هزینه یابی هدف سه بخش اصلی وجود دارد كه فرایند هزینه یابی هدف را تشكیل می دهد:

هزینه یابی محرک بازار:

هزینه یابی بر مبنای هدف با هزینه های محرک بازار شروع می شود. هدف از هزینه یابی محرک بازار تشخیص هزینه مجاز محصولات آتی شرکت است. هزینه مجاز، هزینه ای است که در صورت شناخت محصول با آن هزینه می توان به حاشیه سود مورد انتظار با قیمت هدف دست یافت

بخش هزینه یابی محرک بازار در فرآیند هزینه های بر مبنای هدف بر گرایشات و تمایلات و تقاضاها و نیازهای مشتریان متمرکز است. همچنین از هزینه های مجاز برای انتقال فشارهای رقابتی بازار به طراحان محصول و تامین کنندگان قطعات استفاده می شود.

سطح محصول:

طراحان محصول سعی میكنند با در نظر گرفتن ویژگی های محصول بهای تمام شده سطح هدف محصول را تعیین كنند اما آنچه در این مرحله مهم است نقش خلاقیت طراحان است.

سطح قطعات :

دراین بخش بهای تمام شده هدف در سطح محصول را درسطح قطعات تجزیه میكنند در این مرحله فشارهای هزینه ای كه در شركت با آن مواجهه است به تامین كنندگان قطعات انتقال می یابد .

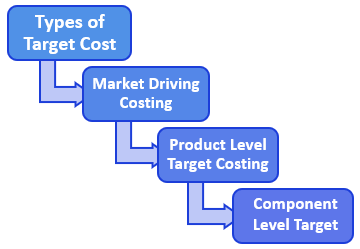

مراحل هزینه یابی مبتنی بر بازار:

1)تعیین قیمت بازار هدف:

فرآیند هزینه یابی بر مبنای هدف مستلزم تعیین یک قیمت فروش بر مبنای هدف است. در این مرحله تلاش میشود قیمت فروش بدون توجه به قیمت تمام شده فعلی وآینده تعیین شود در حفیقت تعیین قیمت فروش براساس روابط عرضه و تقاضا وتحلیل حساسیت قیمت محصول موجب دستیابی به اهداف ذیل مگردد:

1. تعیین مبلغی كه مشتری تمایل دارد بابت ویژگی جایگزین بپردازد

2. شناسایی خواسته ها و نیازهای بازار مشتریان

3. اضافی نبودن خواسته مشتریان در مقایسه با ویژگی محصول

4. ارزیابی پیشنهادات رقابتی

قیمت فروش بر مبنای هدف با توجه به شرایط بازار زمانی كه محصول به مرحله تولید می رسد تعیین می شود .به عنوان مثال شركت نیسان قیمت هدف را با توجه به تعدادی عوامل داخلی وخارجی اندازه گیری می كنند.

1)عوامل خارجی شامل دیدگاه شرکت و سطح رضایت مشتری ازمدل و قیمت مورد انتظار مدلهای رقیب در نظر گرفته می شود. در قلب فرآیند تعیین قیمت مفهوم ارزش درک شده وجود دارد یعنی اگر ارزش افزوده بیشتری برای محصول ایجاد شود این تغییر توسط مشتری درک شود.

قیمت فروش محصول جدید ترکیبی از قیمت فروش محصول موجود به اضافه هر ارزش اضافی است که کارکرد مورد انتظار مشتری را تائید می کند.

2)عوامل داخلی شامل شرایط مدل، ماترس محصول استراتژی و اهداف سودآوری مدیریت رده بالا برای مدل است.

2)محاسبه حاشیه سود وبهای تمام شده برای دستیابی به سود:

پس از محاسبه قیمت فروش ،محاسبه بهای تمام شده مجازی آغاز می شود البته این بهای تمام شده محصول یا خدمات می باشد كه دستیابی به سود آوری وبازده را تضمین می كند.

حاشیه سود هدف باید برای مدل های مختلف محصول وپروژه های استراتژیك تعیین شود ،پروژه های استراتژیك عبارتند :طرح های سرمایه گذاری .

اهداف این مرحله عبارتند از:

1)ارتباط دادن برنامه ریزی طرح های سرمایه ای به سود آوری وبهای تمام شده مرتبط با توسعه یا تحویل محصول

2)تعیین اهداف بازده فروش

3)محاسبه بهای تمام شده محصولات وفرایند های فعلی یا جدید:

بررسی وآزمون اطلاعات بهای تمام شده یك گام كلیدی در مرحله برنامه ریزی محصول است .برآورد قابل اعتمادی از بهای تمام شده تولید ،هزینه تحقیق وتوسعه ،هزینه های توزیع فیزیكی و هزینه های كاربر نهای از این موارد است.

1-3)تعیین بهای تمام شده محصول جدید با استفاده از ویژگی ها فرایند های ساخت محصولات فعلی

2-3)مدل سازی بهای تمام شده

3-3)تجزیه وتحلیل بهای تمام شده داخلی

4)تعیین بهای تمام شده هدف:

بهای تمام شده هدف باید قابل دستیابی و دردسترس باشد ، حتی اگر رسیدن به آن مستلزم صرف تلاش های زیادی باشد به علاوه بهای تمام شده هدف را می توان با استفاده از نرخ بازده فروش هدف (تلفیق هزینه های برآوردی )و یا كسر افزایش سود هر واحد از قیمت فروش هدف محاسبه كرد.

بهای تمام شده هدف= قیمت فروش هدف – (نرخ بازده فروش هدف -1)

بهای تمام شده هدف= قیمت فروش هدف – سود عملیاتی

اهداف این مرحله عبارتند از تدوین اهداف بهبود مستمر ،اندازه گیری عملكرد وبرقراری رابطه ارگانیك جهت انتقال خواسته های مشتریان وارتباط با بهای تمام شده به بخش طراحی محصول.

5) دستیابی به بهای تمام شده هدف:

پس از این كه بهای تمام شده هدف تعیین شده،گام بعد تولید در شرایطی است كه بهای تمام شده هدف تحقق یابد زیرا كه در این سطح از تولید همه خواسته های مشتریان برآورده میگردد.اهداف این مرحله عبارتند از:

1)بهینه سازی رابطه میان مواد وفرایند های ساخت

2)حداقل نمودن هزینه ها و بهای تمام شده

3)تمركز فعالیت های طراحی روی تغییرات مبتنی بر بازار برای كیفیت و بهای تمام شده

4) ارتباط دادن توسعه محصول با خواسته های مشتری و دستیابی به مزیت رقابتی مناسب

5) اربتاط دادن فرآیند توسعه و ایجاد محصول به هدف تضمین كیفیت محصول

6) برآورد بهای تمام شده قبل از پیاده سازی

برای اینكه بتوان بهای تمام شده هدف را به بهای تمام شده قابل دستیابی تبدیل نمود باید مراحل زیر اجرا شود . اول محاسبه شكاف هزینه سپس طراحی ساده بهای تمام شده خروجی و در آخر تدوین طرح ساخت و اجزای بهبود مستمر

6) پیگیری كاهش بهای تمام شده در مراحل بعدی (بعد از طراحی و تولید ) :

شروع تولید ،به معنی شروع مرحله نگهداشت هزینه است كه بر تثبیت یا بهبود مستمر بهای تمام شده محصول یا قطعات آن تاكید می نماید یعنی پیگیری كاهش هزینه هدف به گونه ای كه هر نوع شكاف باقی مانده میان سود واقعی وسود هدف بر طرف شود كه اهداف كلیدی در این مرحله عبارتند از:

1)فراهم نمودن اطلات درباره بهای تمام شده محصول

2)فراهم نمودن نظارت كامل درباره عملكرد

مثالی از هزینه یابی بر مبنای هدف در شركت هوندا

با تشديد رقابت جهاني و افزايش ارزش ين، شركت هوندا تصميم گرفت تا با هزينهيابي هدف ، قيمت و هزينهي خودروي “ سيويك “ را كاهش دهد. براين اساس اقدامات زير را انجام داد :

1- برخي قطعات را با قطعات ارزانتر جايگزين كرد.

2- برخي اجزا محصول را سادهتر كرد.

3- طراحي برخي محصولات را سادهتر كرد.

4- برخي از تجهيزات پرهزينهي شركت را تعويض كرد.

هزینه یابی هدف در مقایسه با مدیریت سنتی هزینه:

متداولترین سامانه مدیریت در برنامه ریزی سود، رویکرد سنتی می باشد که همان رویکرد بهای تمام شده به علاوه درصدی سود است،جذابیتهای روش هزینه یابی سنتی به دلیل سهولت استفاده و سهولت درک، در مواردی که چرخه عملیات ساخت محصول طولانی، رقابت محدود و تقاضای داخلی برای خرید محصول بالا باشد انکار ناپذیر است اقلام هزینه به راحتی از طریق سیستم حسابداری مورد محاسبه قرار می گیرد. در این رویکرد ابتدا هزینه های اولیه تولید را برآورد و سپس حاشیه سود را برای به دست آوردن قیمت بازار به آن اضافه می کنند و اگر بازار این قیمت را نپذیرفت شرکت در یافتن راههایی برای کاهش هزینه تلاش می کند در صورتی که هزینه یابی هدف با قیمت بازار و حاشیه سودی که برای محصول برنامه ریزی شده است و با برقراری هزینه های مجاز محصول شروع می شود و طراحی عملیات و تولید، پس از آنکه هزینه محصول تا میزان هزینه مجاز کاهش یافت، آغاز می شود. سیر تفاوتهای هزینه یابی سنتی و هزینه یابی بر مبنای هدف به شرح زیر می باشد.

مقایسه دو رویکرد سنتی مدیریت هزینه و هزینه یابی هدف

|

ردیف |

بهای تمام شده + درصدی سود |

هزینه یابی هدف |

|

1 |

قیمت بازار به عنوان بخشی از برنامه ریزی بهای تمام شده در نظر گرفته نمی شود. |

قیمت بازار رقابتی در برنامه ریزی بهای تمام شده در نظر گرفته می شود. |

|

2 |

هزینه ها، قیمت را مشخص می کند. |

قیمت، هزینه ها را مشخص می کند. |

|

3 |

به منظور کاهش هزینه ها، به ضایعات و عدم کارایی و سربار تولید توجه می شود. |

طراحی، عامل با اهمیتی در کاهش هزینه هاست و هزینه ها قبل از وقوع مورد نظارت و کنترل قرار می گیرد. |

|

4 |

مشتری در کاهش هزینه دخالتی ندارد، و به نیازها و سطح رضایت مشتری توجه نمی شود. |

داده های مشتریان به عنوان راهنمایی برای کاهش هزینه هاست. |

|

5 |

تأمین کنندگان قطعات و مواد اولیه بعد از طراحی محصول درگیر می شوند. |

تأمین کنندگان قطعات و مواد اولیه زودتر از اتمام طراحی درگیر می شوند. |

|

6 |

در برنامه ریزی بهای تمام شده از زنجیره ارزش استفاده نمی شود و یا کمتر استفاده می شود. |

در برنامه ریزی بهای تمام شده از زنجیره ارزش استفاده می شود. |

با توجه به موارد ذکر شده و بازار رقابتی امروز، هزینه یابی سنتی از عهده تامین نیازهای به موقع و مفید حسابداری مدیریت بر نمی آید.

اینک برخی از شرکتها از سامانه مدیریت مبتنی بر فعالیت استفاده می کنند. با وجود آنکه مدیریت مبتنی بر فعالیت نسبت به مدیریت سنتی برتر است، اما یک چهارچوبی کافی برای مدیریت هزینه نمی باشد. چرا که هیچ تضمینی وجود ندارد که ارزش یک فعالیت ایجاد شده به وسیله تلاش مدیریت مبتنی بر هدف، نیازهای واقعی مشتریان را منعکس سازد و به افزایش رضایت مشتریان منجر شود. اطلاعات حاصله از مدیریت مبتنی بر فعالیت، در حالی که در کوتاه مدت مدیران را در بالا بردن کارایی و اثر بخشی فعالیتهای موجود یاری دهد ولی آنها را در یافتن فرصتهای جدید برای ایجاد ارزش برای مشتری کمک نمی کند به این دلیل مدیریت مبتنی بر فعالیت ممکن است مدیران را به کاهش سودآوری و تهدید بقا در بلند مدت سوق دهد.

منابع:

penco.ir

azrurmia-accounting.blogfa.com/

acc.blogsky.com

1- هزینه یابی هدف،ابزار مدیریت در فضای كسب وكار رقابتی (دكتر حسین پناهیان ومژگان صفا مجله حسابدار شماره 202دی ماه سال1387)

2- بهترین تجارت در هزینه یابی هدف ترجمه(دكتر علی رحمانی و حلیمه رحمانی مجله حسابدار سال نوزدهم شماره 5 شهریور سال 1384)