تحلیل بازار مسکن و توسعه اقتصادی

کارشناسان تحلیل بازار مسکن و توسعه اقتصادی اعتقاد دارند سرمایهگذاری در مسکن چه از راه خرید واحدهای مسکونی باشد و چه اجاره، سهم قابل توجهی از درآمدها و پساندازهای خانوارها را به خود اختصاص میدهد. از طرف دیگر، مسکن در بودجه های عمومی نیز نقش پررنگی دارد. همچنین، ساخت مسکن از راه ایجاد مجموعهای از اثرات اقتصادی مثبت ابزاری برای کاهش فقر محسوب میشود.

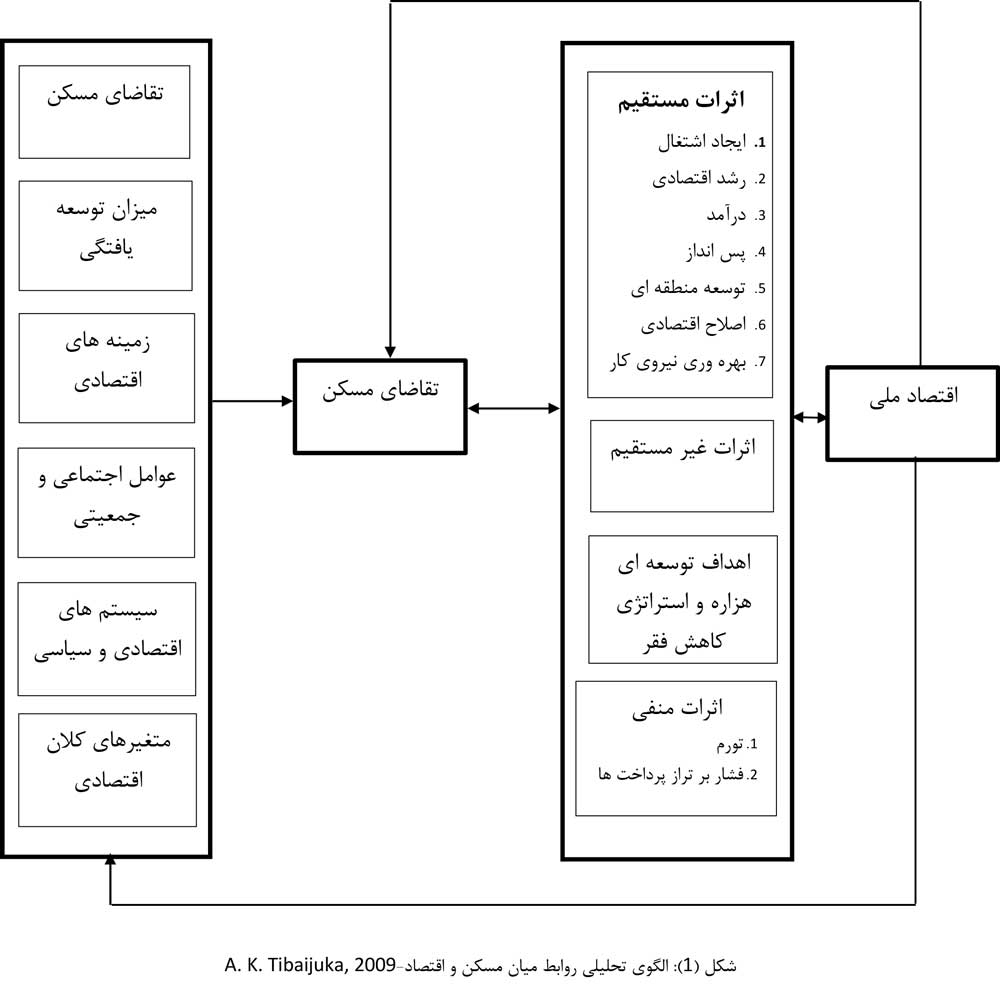

همانگونه که در شکل (1) نشان میدهد، سرمایهگذاری در بخش مسکن بدون وجود ابزارهای سیاستی مناسب میتواند موجب افزایش تورم و فشار بر روی تراز پرداخت ها شود که این موارد نیز به نوبه خود دارای تبعات منفی اقتصادی هستند. همانگونه که در شکل (1) مشاهده میشود، رابطه میان بخش مسکن و اقتصاد متقابل و پیچیده است.

نکته دیگر آن است که سطح منابع تخصیص یافته به بخش مسکن و نقشی که به آن در مناطق و کشورهای مختلف داده میشود، متفاوت است. سرمایهگذاری در بخش مسکن از عواملی نظیر تقاضا، مدلهای اقتصادی به کار گرفته شده، میزان توسعه یافتگی و سایر موارد تاثیر میپذیرد.

در ادامه به بررسی بیشتر روابط بین مسکن و اقتصاد پرداخته خواهد شد.

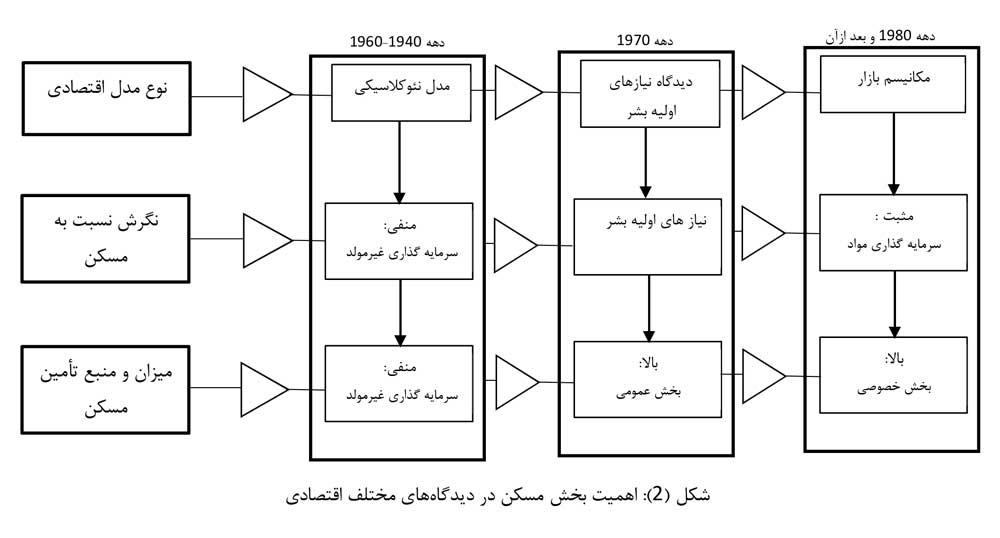

میزان نیاز به مسکن در کشورها و مناطق مختلف متفاوت است و توجه به تأمین مسکن مناسب برای افراد جامعه نقش بسیار مهمی در توسعه اقتصادی ایفا می کند. عامل مهم دیگری که سرمایه گذاری در بخش مسکن را تحت تاثیر قرار میدهد، مدلهای توسعهای مختلف به کار گرفته شده به وسیله کشورها در زمان های گوناگون است. مدل توسعهای به کار گرفته شده نه تنها بر میزان سرمایهگذاری در بخش مسکن، بلکه بر نقشی که به آن داده میشود، تاثیر خواهد داشت.

همچنین میزان تخصیص منابع به بخش مسکن در مراحل مختلف توسعه اقتصادی متفاوت خواهد بود. همچنین نرخ رشد و ترکیب جمعیتی نیز به طور معناداری میزان سرمایهگذاری در بخش مسکن را تحت تاثیر قرار میدهند.

میزان و منابع تامین مالی مسکن در کشورهای با برنامه ریزی متمرکز و اقتصادهای برپایه سازوکار بازار متفاوت است در اقتصادهای با برنامه ریزی متمرکز، به مسکن به عنوان یک کالای عمومی نگاه می شود و تامین آن بر عهده دولت است در نتیجه مسکن عمومی نوع قالب مسکن در این نوع کشورها است. در چنین سیستمی، سرمایهگذاری در مسکن به عنوان هزینهای تلقی میشود که بازگشتی ندارد و تخصیصهای مالی صورت گرفته بیش از آنکه به دنبال اهداف اقتصادی باشند، به دنبال اهداف اجتماعی و سیاسی هستند. برخلاف کشورهای با برنامه ریزی متمرکز، در اقتصادهای مبتنی بر بازار، مسکن بخش مهمی از توسعه و رشد اقتصادی محسوب میشود و بازار مسکن بیش از آنکه به وسیله دولت تنظیم شود، با سازوکار بازار به تعادل میرسد. از آنجا که تجاریسازی و خصوصیسازی از اصول مهم سازوکار بازار هستند، بازار مسکن نسبت به سیستم اقتصادی با برنامهریزی متمرکز، توانایی بیشتری برای جذب منابع مالی دارد. همچنین بررسیهای انجام شده در خصوص کشورهای در حال گذار از سیستم برنامهریزی متمرکز به سیستم مبتنی بر بازار حرکت کردهاند، نشان دهنده افزایش چشمگیر در سرمایه داخلی و خارجی آنها است.

جایگاه مسکن در اقتصاد

از آنجا که هم عرضه و هم تقاضای واحدهای مسکونی نیازمند منابع مالی قابل توجهی هستند، افراد به تنهایی و با تکیه بر موجودی خود قادر به ساخت یا خرید نیستند. در این حالت، ضروری است که بخشی به عنوان یک زنجیر، دو بخش منابع مالی آزاد و دستاندرکاران در بخش مسکن را به یکدیگر متصل کند. این همان وظیفه است که بسیاری از موسسات مالی در آن به فعالیت مشغولاند. بدیهی است که این موسسات در تعیین میزان سرمایهگذاری در مسکن، مالکیت مسکن و مصرف مسکن نقش بسیار مهمی دارند. از جمله این موسسات میتوان به بانک ها و موسسات اعتباری اشاره کرد.

همانگونه که در شکل (1) نشان داده شده است، بازار مسکن از مجموعه ای از عوامل تاثیر میپذیرد. با این حال، بازار مسکن اثرات اقتصادی قوی بر رشد و توسعه اقتصادی دارد. در این راستا، می توان ادعا کرد که مسکن نوعی سرمایه گذاری است: هزینههادر طول دورههای چند ماهه تحمیل میشوند تا در راستای آن جریانی از خدمات که برای چند دهه استفاده خواهد شد، تولید شود. پرسش آن است که این نوع سرمایهگذاریها و جریان خدمات ناشی از آنها چه اثراتی بر اقتصاد خواهند داشت. پژوهشهای انجام شده نشان میدهند که بخش مسکن در بهبود اقتصاد از رکود به رونق، دارای نقش مهمی میباشد. در ادامه، به بررسی اثرات مثبت و منفی سرمایهگذاری در بخش مسکن بر اقتصاد ملی پرداخته میشود.

اقتصاد مسکن

همانگونه که در شکل(1) نشان داده شده است بازار مسکن اثرات مستقیمی بر ایجاد اشتغال و بهرهوری نیروی کار، رشد اقتصادی، درآمد، پس انداز، توسعه منطقهای و اصلاح اقتصادی دارد.

فعالیتهای ساختوساز مسکونی به طور مستقیم و غیرمستقیم موجب ایجاد اشتغال میشود. ساخت واحدهای مسکونی با به کارگیری گروهی از کارگران ماهر و ساده موجب ایجاد شغل در محل خواهد شد. به طور غیرمستقیم، ساخت واحدهای مسکونی از طریق رابطه پیشین با صنایعی که مصالح ساختمانی و محصولات مربوطه را میسازند موجب ایجاد اشتغال خواهد شد.

اگرچه ساختوساز مسکونی به طور بالقوه عامل ایجاد اشتغال است، با این حال ایجاد اشتغال و تحریک رشد اقتصادی به میزان زیادی به عواملی نظیر استانداردهای مسکن و انتخاب نوع فناوری بستگی دارد.

در کشورهای در حال توسعه و در مناطق مسکونی با درآمدهای متوسط و پایین واحدهای مسکونی نهتنها به عنوان سرپناه استفاده میشوند، بلکه از طریق بنگاههای خانگی به عنوان منبع غالب درآمد خانوارها هستند. در کشورهای در حال توسعه این نوع فعالیتها سهم مهمی از درآمد ملی و رشد اقتصاد شهری دارند.

ایجاد مسکن مناسب همچنین برای افزایش بهرهوری نیروی کار بسیار ضروری است. به عبارت دیگر، ساخت واحدهای مسکونی مناسب برای کارگران موجب ارتقای بهرهوری میشود. رابطه مستقیمی میان نوع واحد مسکونی، بهداشت و آموزش کودکان وجود دارد که همگی در ارتباط مستقیم با بهرهوری هستند.

از طرف دیگر، ساختوساز مسکونی جزو فعالیتهای مهم اقتصادی است که بر کل اقتصاد تاثیر دارد. مسکن به عنوان محصولی که دارای ارزش افزوده و همچنین تشکیل سرمایه ثابت ناخالص بالایی است، مطرح شده و نیز به عنوان عامل واسطی برای سرمایهگذاری در سایر بخشها و رشد اقتصادی با توجه به عدم توافقات بر روی جهت علیت میان بخش مسکن و رشد اقتصادی، مورد بحث است.

اقتصاد مسکن

امروزه بطور عمومی پذیرفته شده است که سهم ساختوساز مسکونی از رشد اقتصادی در میان کشورهای مختلف، متفاوت است. کشورهای ثروتمندتر در مقابل کشورهای فقیرتر اغلب بر روی فعالیتهای ساختوساز هزینههای بیشتری میکنند. در نتیجه، ارزش افزوده در ساختوساز در کشورهای با درآمد ملی بالا، بالاتر از کشورهای با درآمد پایین است.

نقش مسکن با در نظر گرفتن پسانداز، بسیار مهمتر و بزرگتر میشود. توسعه سیستم تامین مالی مسکن میتواند ابزار مهمی برای جابجایی منابع مالی برای توسعه اقتصاد داخلی باشد. به دلیل درآمدهای پایین و کمبود نهادهای مالی منسجم، نرخ پسانداز در اغلب کشورهای در حال توسعه پایین است. این شرایط، خانوارها را مجبور میکند که پساندازهای خود را بر داراییهایی با بهرهوری اندک نظیر طلا، جواهرات نگهداری کنند. در همین زمان، بسیاری از افراد تمایل زیادی برای مالکیت واحد مسکونی دارند. صاحبخانه شدن یکی از بالاترین ترجیهات برای اغلب افراد در کشورهای در حال توسعه است و بسیاری از افراد حاضرند که از زمینههای دیگر چشمپوشی کنند، تا بتوانند یک واحد مسکونی خریداری نمایند. اگر این سرمایه خانوارها (که به خوبی استفاد نمیشوند) به صورت کارا جابجا و به طور مناسب کانالیابی میشدند، میتوانستند به عنوان ابزاری جهت توسعه سیستم تامین مالی مسکن و اقتصاد داخلی به طور کلی بکار گرفته شوند. اهمیت اقتصادی مسکن آن است که مالکیت واحد مسکونی به عنوان منبعی ارزشمند برای وثیقه گذاشتن و اخذ وام برای توسعه کسب و کار است. به علاوه، بسیاری از فعالیتها در کشورهای در حال توسعه و توسعه یافته به این طریق تامین مالی میشوند.

علاوه بر اثرات مستقیم، سرمایهگذاری در بخش مسکن بر اقتصاد ملی، ساخت و ساز واحدهای مسکونی از طریق پیوندهای پیشین با صنایع عرضه کننده مصالح ساختمانی، دارای اثرات مثبت غیرمستقیمی بر اقتصاد است. یعنی، افزایش در فعالیتهای ساختوساز موجب افزایش در تولید صنایع مربوط شده و در نتیجه بر رشد اقتصادی اثر گذار خواهد بود.

اقتصاد مسکن

سرمایهگذاری در بخش مسکن علاوه بر داشتن اثرات مثبت میتواند اثراتی منفی نظیر تورم و کسری تراز پرداختها داشته باشد:

در مواردی که نسبت بالایی از مصالح ساختمانی مورد نیاز از خارج از کشور وارد میشوند فعالیتهای ساختوساز موجب کسری تراز پرداختها در اقتصاد ملی میشود این موضوع در مورد واحدهای مسکونی لوکس که دارای نسبت بالایی از مواد اولیه مورد نیاز وارداتی هستند ملموستر خواهد بود.

سرمایهگذاری عظیم دولت در بخش مسکن میتواند موجب خارج شدن منابع از تولید کالاهای صادراتی شود. از سوی دیگر اغلب موارد بخش مسکن قادر به ایجاد درآمد ارزی نیست.

افزایش در تقاضای واحد مسکونی در کوتاهمدت بدون واکنش متناسب از طرف عرضه میتواند قیمت مسکن قیمت نهادههای مورد استفاده در مسکن و قیمت کالا و خدمات را تحت تاثیر قرار دهد. با این حال میزان اثر گذاری افزایش در تقاضای مسکن بر روی قیمتها به عوامل مختلفی نظیر کشش نهادهها و اینکه آیا تقاضای اضافه شده به صورت داخلی یا خارجی تامین مالی میشود. مخارج هدف گذاری نشده در بخش مسکن میتواند موجب سوداگری در بازار املاک و مستغلات شده و قیمت زمین را به شدت افزایش دهد.

منابع:

Green, R. (1997) “Follow the leader: How changes in residential and non-residential investment predict changes in GDP”, Journal of Finance, vol 51, no 5, ppl 653-1679.

Grimes, O. F. (1976) Housing for Low-Income Urban Families. Economics and Policy in the Developing World, World Bank, Washington, D.C.

Hirayama, Y. (2003) Home-ownership in an unstable world, in R. Forrest and J. Lee (eds) Housing and Social Change, Taylor and Francis Group, Routledge, London.

McCallum, D. and Stan, B. (1985) “Low income urban Housing in the Third World: Broadening the economic perspective”, Urban Studies, vol 22, pp 277-288.

Tibaijuka, A.K. (2009) Building Prosperity Housing and Economic Development, Earthscan, London.

UNCHS/ILO (1995) Shelter Provision and Employment Generation, UNCHS, Nairobi, and ILO, Geneva, Switzerland.

UN-Habitat (2003) The Challenge of Slums: Global Report on Human Settlements 2003, Earthscan, London.

World Bank (1993) Housing: Enabling Markets to Work, World Bank, Washington, DC.

An introduction to housing economic, dr.mansour khalili araghi and ahmad hassani, university of Tehran press 2nd edition 2015.

kargosha.com