آشنایی با طبقه بندی هزینه ها

زمانی که مدیر بخواهد برای پیشرفت و سودآوری شرکت برنامهریزی کند، باید هزینهها را کنترل کند و برای این کار به طبقه بندی هزینه ها در شرکت نیاز دارد. برای سودآوری و پیشرفت سازمان تنها کاهش هزینهها کافی نیست؛ بلکه این هزینهها باید طبقهبندی شوند. صورت هزینهها به عنوان گزارش دورهای از حسابداران تحویل گرفته میشود.

با طبقه بندی هزینه ها در شرکت، مدیر متوجه میشود بیشتر هزینههای شرکت برای چه کارهایی صرف میشود و با کنترل این هزینهها به پیشرفت سازمان کمک میکند؛ بنابراین دلیل طبقه بندی هزینه ها در شرکت، کنترل هزینهها است.

فرآیند تعیین بهای تمام شده کالاها و خدمات با توجه به نوع و ماهیت کالا و صنعت و نوع نیاز مدیران اصطلاحا هزینه یابی نامیده می شود.در موسسات تولیدی محصول و کالای تولید شده به عنوان موضوع هزینه یابی مطرح می شود که ما در حسابداری صنعتی به دنبال تعیین بهای تمام شده آن هستیم. به بیان دیگر موضوع هزینه مقصدی است که هزینه ها به آن منتسب و تخصیص داده می شود.

در جدول زیر نمونه هایی از انواع مختلف هزینه ارائه شده است:

| موضوع هزینه | شرح موضوع هزینه |

| محصول | یک دستگاه رایانه در کارخانجات سازنده رایانه |

| خدمت | انجام یک دوره آمادگی آزمون کنکور کارشناسی ارشد برای رشته حسابداری |

| پروژه | احداث یک پل هوایی توسط یک شرکت پیمانکاری |

| سفارش | ساخت یک دست مبل سفارشی با خصوصیات مورد نظر مشتری |

| فعالیت | بازرسی و کنترل کییت در یک کارخانه صنایع غذایی |

| دایره | رستوران کارخانه در یک شرکت خودروسازی |

در طبقه بندی هزینه ها باید به دو نکته زیر توجه شود:

- فرآیند هزینه یابی با توجه به نوع و ماهیت کالا و صنعت عبارتند از :هزینه یابی سفارش کالا،هزینه یابی مرحله ای و هزینه یابی محصولات مشترک

- فرآیند هزینه یابی با توجه به نوع نیاز مدیران عبارتند از :هزینه یابی استاندارد،هزینه یابی جذبی و مستقیم و هزینه یابی بر مبنای فعالیت

مراحل هزینه یابی

در هر سیستم هزینه یابی،هزینه ها باید دو مرحله زیر را طی کنند:

- مرحله اول انباشت و جمع آوری هزینه ها:در این مرحله عوامل یا هزینه برحسب ماهیت طبیعی آنها نظیر مواد،دستمزد،آب و برق،اجاره،سوخت و استهلاک ماشین آلات جمع آوری می شود.

- مرحله دوم تخصیص هزینه ها:در این مرحله هزینه های انباشت شده در مرحله قبل از طریق یکی از حالت های زیر به موضوع هزینه یابی تخصیص می یابد:

- ره گیری و ردیابی :عبارت است از تخصیص هزینه هایی که مستقیما قابل اندازه گیری به موضوع هزینه یابی می باشند.

- تخصیص:عبارت است از سرشکن کردن هزینه هایی که مستقیما قابل ره گیری و ردیابی به موضوع هزینه یابی نمی باشند.

نکته) به هزینه هایی که به یک موضوع هزینه قابل ره گیری و ردیابی باشند هزینه های مستقیم و به هزینه هایی که قابل ره گیری و ردیابی به یک موضوع هزینه نمی باشند،هزینه های غیرمستقیم می گویند.

مفهوم بها،هزینه و زیان

مفهوم هزینه در حسابداری صنعتی با مفهوم هزینه در حسابداری متفاوت است.بدین صورت که در حسابداری مالی هزینه به آن چیزی گفته می شود که منافع خود را از دست داده باشد.در صورتی که در حسابداری صنعتی از دست دادن منافع یک هزینه باعث ایجاد منفعت دیگری در قالب کالا و خدمات می شود. به همین خاطر بعضی از صاحب نظران بر این اعتقاد هستند که در حسابداری صنعتی باید به جای عبارت هزینه از عبارت بها استفاده شود زیرا بها بیانگر ارزش منابع از دست رفته جهت تحصیل کالا و خدمات می باشد. در مقابل عبارت هزینه و بها،عبارت زیان وجود دارد که بیانگر آن چیزی است که بدون آن که منافعی ایجاد کرده باشد،ارزش خود را از دست می دهد.

جدول زیر تفاوت های بین بها،هزینه و زیان را نشان می دهد:

| بها | هزینه | زیان | |

| منافع | دارای منافع آتی | دارای منافع گذشته | فاقد منافع |

| هدف | دارد | دارد | ندارد |

| قابلیت کنترل | می باشد | می باشد | نمی باشد |

| ارادی بودن | می باشد | می باشد | نمی باشد |

| ماهیت | دارایی | هزینه عملیاتی | هزینه غیرعملیاتی |

| محل انعکاس | ترازنامه | صورت سود و زیان | صورت سود و زیان |

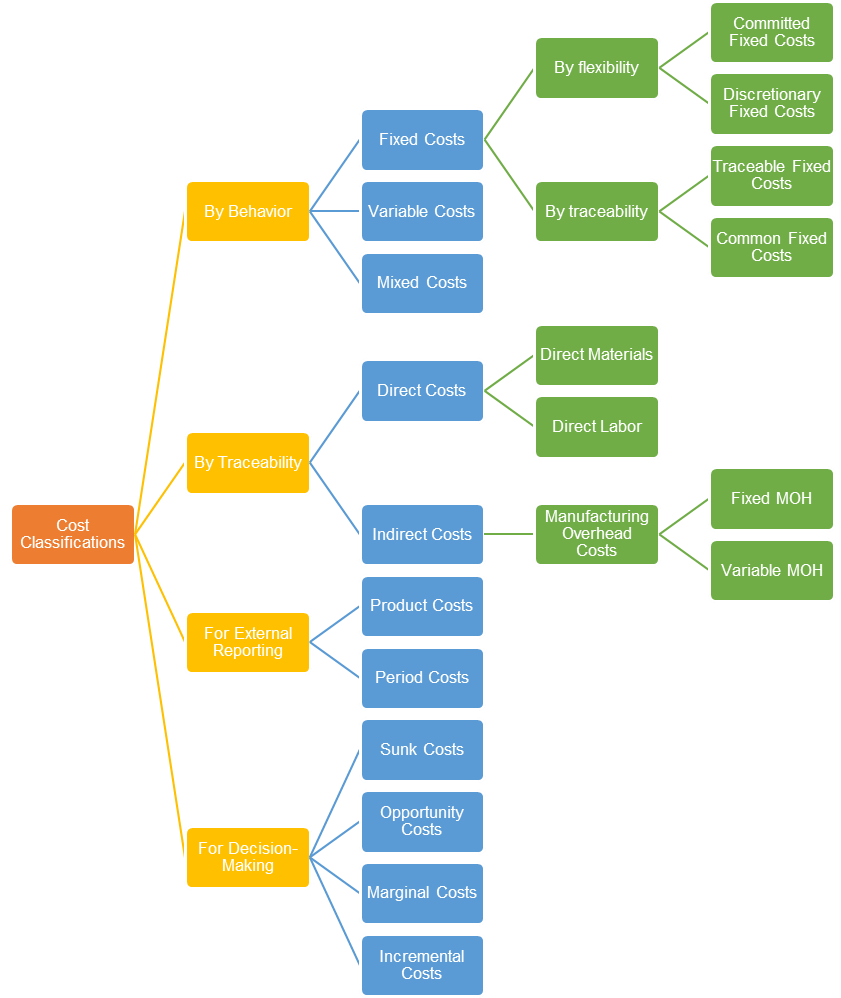

طبقه بندی هزینه ها

هزینه ها با توجه به نیازهای اطلاعاتی و اهداف مختلف طبقه بندی می شوند،لذا می توان هزینه ها را با توجه به پنج هدف زیر طبقه بندی نمود:

- طبقه بندی هزینه ها با توجه به رفتار و گرایش آن ها

- طبقه بندی هزینه ها با توجه به منظور نمودن آن ها در صورت های مالی

- طبقه بندی هزینه ها با توجه به ارزیابی عملکرد و تصمیم گیری های مختلف

- طبقه بندی هزینه ها با توجه به ارتباط آن ها با محصول

- طبقه بندی هزینه ها با توجه به زمان وقوع آن ها

طبقه بندی هزینه ها در شرکت به تفکیک هزینههای مستقیم و غیرمستقیم

۱- هزینههای مستقیم: به هزینههایی گفته میشود که با یک موضوع مشخص ارتباط دارد و به راحتی قابل اندازهگیری است؛ مانند هزینههای مرتبط با مواد اولیه محصول.

۲- هزینههای غیرمستقیم: به هزینههایی گفته میشود که با یک موضوع مشخص ارتباطی ندارند؛ مانند هزینههای آب و برق مصرفی، هزینه تعمیرات ماشینآلات، هزینه تامین ماشینآلات و غیره. این هزینهها را نمیتوانیم به یک موضوع خاص نسبت دهیم؛ زیرا این هزینهها به صورت عمومی و مشترک بین چندین هزینه صرف میشوند و به راحتی قابل اندازهگیری نیستند.

طبقه بندی هزینه ها با توجه به رفتار و گرایش آن ها

در این طبقه بندی هزینه ها به دو گروه زیر تقسیم می شوند:

الف-هزینه های متغیر:هزینه هایی هستند که در مجموع متناسب با تغییر در سطح فعالیت یا متناسب با تغییر در محرک هزینه،تغییر می کنند اما هزینه متغیر هر واحد محصول با تغییر در حجم فعالیت ثابت می ماند برای مثال اگر در شرکتی هزینه چوب مصرفی در تولید صندلی به ازای هر واحد ۲.۰۰۰ ریال می باشد،با افزایش حجم تولید از ۱۰.۰۰۰ واحد به ۲۰.۰۰۰ واحد جمع کل هزینه چوب مصرفی از ۲۰.۰۰۰.۰۰۰ ریال به ۴۰.۰۰۰.۰۰۰ ریال افزایش می یابد،اما هزینه چوب مصرفی به ازای هر واحد صندلی همچنان ۲.۰۰۰ ریال خواهد بود.نمونه هایی از هزینه های متغیر،مواد مستقیم،دستمزد مستقیم و اضافه کاری می باشد.

ب-هزینه های ثابت:هزینه هایی هستند که در مجموع با تغییر در سطح فعالیت یا تغییر محرک هزینه بدون تغییر باقی می مانند اما هزینه ثابت هر واحد با تغییر در سطح فعالیت تغییر می کند.نمونه های بارز هزینه های ثابت می توان به هزینه اجاره،هزینه بیمه و هزینه استهلاک ماشین آلات و تجهیزات تولیدی می باشد.

در طبقه بندی هزینه ها با توجه به گرایش و رفتار هزینه ها باید به سه نکته زیر توجه شود:

-

برخی از هزینه ها به طور مطلق ثابت و یا متغیر نیستند،بلکه بخشی از آنها با تغییر در سطح فعالیت،تغییر نمی کنند و ثابت باقی می مانند و بخش دیگر آن ها تابع تغییرات حجم فعالیت است که به عنوان بخش متغیر شناخته می شود.نمونه بارز این نوع هزینه ها،هزینه آب و برق،گاز و تلفن است که دارای یک بخش ثابت بوده و بخش متغیر آن با میزان مصرف محاسبه می شود.به این نوع هزینه ها اصطلاحا "هزینه های مختلط" می گویند.

-

برخی از هزینه ها به شکل پلکانی با افزایش در حجم فعالیت،افزایش می یابند.این گونه هزینه ها را اصطلاحا "هزینه های نیمه ثابت" می نامند.نمونه بارز این نوع هزینه ها،هزینه های پلکانی حقوق و دستمزد کارگری می باشد که در طول روز تعداد ۳۰۰ واحد محصول تولید می کند،اما اگر قرار باشد تعداد تولید افزایش یابد،به ازای حداکثر ۳۰۰ واحد محصول بعدی نیاز به استخدام یک کارگر دیگر می باشد.در چنین حالتی هزینه ها به صورت پلکانی افزایش می یابد.

-

برخی از هزینه ها با تغییر در حجم فعالیت به صورت غیرخطی تغییر می کنند.این گونه هزینه ها را اصطلاحا "هزینه های نیمه متغیر" می نامند.برای مثال در صورتی که برای تولید اولین واحد محصول یک ساعت زمان نیاز باشد،برای دومین واحد محصول کمتر از یک ساعت نیاز به زمان است.مثال بیان شده حالت نزولی هزین های نیمه متغیر را نشان می دهد،در صورتی که ممکن است هزینه های نیمه متغیر به صورت صعودی باشند،برای مثال ممکن است هزینه سوخت برای ۱.۰۰۰ لیتر اول به ازای هر لیتر ۴٫۰۰۰ریال ،برای ۱.۰۰۰ لیتر دوم به ازای هر لیتر ۶.۰۰۰ ریال و برای ۱.۰۰۰ لیتر سوم به ازای هر لیتر ۸.۰۰۰ ریال باشد.

در رابطه با طبقه بندی هزینه ها برحسب رفتار و گرایش آنها به دو فرض زیر توجه نمود:

-

فرض وجود دامنه مربوط:دامنه مربوط به این نکته اشاره دارد که ثابت و متغیر بودن هزینه ها با توجه به یک حداقل و حداکثر سطح فعالیت مصداق پیدا می کند.چه بسا ممکن است با تغییر در دامنه مربوط،رفتار هزینه ها نیز تغییر کنند.

-

فرض وجود دامنه زمانی:دامنه زمانی به این نکته اشاره ارد که نوع رفتار هزینه ها همیشگی نیست،بلکه مربوط به یک دوره زمانی مشخص است.چه بسا ممکن است در یک دوره زمانی دیگر،رفتار برخی از اقلام هزینه دچار تغییر شود.

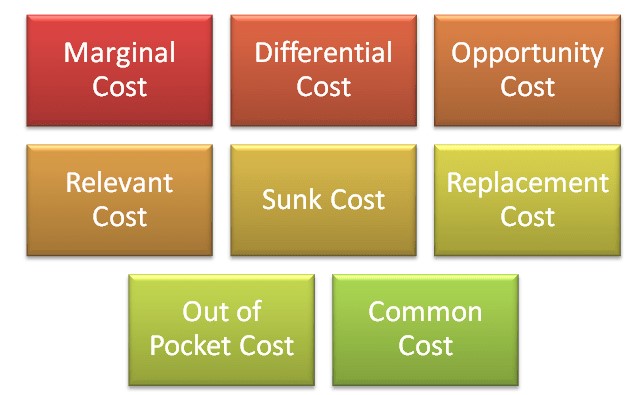

طبقه بندی هزینه ها با توجه به ارزیابی عملکرد و تصمیم گیری های مختلف

در این طبقه بندی هزینه ها به ۷ گروه زیر تقسیم می شوند:

الف-هزینه های ریخته شده:هزینه هایی هستند که در گذشته اتفاق افتاده اند و انتظار می رود در آینده تغییر کنند.بنابراین این نوع هزینه ها بر تصمیمات آتی تاثیر نمی گذارند.هزینه تحصیل یک دارایی که قبلا خریداری شده است،نمونه بارزی از هزینه های ریخته شده می باشد.

ب-هزینه فرصت از دست رفته:هزینه فرصتی که در پی قبول یک کار از دست می دهیم،عبارت است از ارزش فرصت از دست دادن انجام کاری دیگر در همان محدوده زمانی.برای مثال شخصی که ادامه تحصیل را به جای ورود به بازارکار انتخب می کند،ادامه تحصیل برای او هزینه از دست دادن فرصت ورود به بازار کار را به هراه دارد که این هزینه برابر است با درآمدی که اگر به جای تحصیل،کار می کرد می توانست به ست آورد.

ج-هزینه های تلویحی(منتسب):هزینه های فرضی بوده که بیانگر مصرف هزینه یا ارزش منبعی است که با ارزش موارد استفاه آن اندازه گیری می شود.این نوع هزینه ها هیچ وقت منجر به پرداخت نقدی نمی شوند،لذا هیچ وقت در صورت های مالی منعکس نمی شوند،ولی این عدم انعکاس آن ها دلیل عدم وجود آنها نیست،لذا در تصمیمات باید در نظر گرفته شوند.برای مثال یک سرمایه گذار در زمان سرمایه گذاری باید بهره سرمایه ای که از بابت سرمایه گذاری از دست می دهد،در نظر بگیرد و یا ارزش استیجاری اموال متعلق به یک واحد تجاری.

د-هزین های قابل کنترل و غیرقابل کنترل:هزینه های قابل کنترل،هزینه هایی هستند که مدیر یک مرکز هزینه می تواند در میزان آن ها تغییراتی ایجاد کند.به عبارت دیگر هزینه هایی هستند که مدیر قادر به کنترل آنها است.هزینه های قابل کنترل عمتا جزء گروه هزینه های متغیر می باشند.هزینه های غیرقابل کنترل هزینه هایی هستند که مدیر در کوتاه مدت قادر به کنترل آن ها نیست.هزینه های غیرقابل کنترل عمدتا جزء گروه هزینه های ثابت می باشند.

و-هزینه های قابل اجتناب و غیرقابل اجتناب:هزینه های قابل اجتناب هزینه هایی هستند که بدون ایجاد اختلال در فعالیت ها و نیز جهت کاراتر شدن فعالیت ها می توان از آن ها صرف نظر نمود و هزینه های غیر قابل اجتناب،هزینه های هستند که مدیر یک واحد در کوتاه مدت نمی تواند آن ها را حذف کند.برای مثال،در زمان تعطیل نمودن یک بنگاه تجاری،می توان ۳ نفر از چهار نفر نگهبان را اخراج نمود(هزینه قابل اجتناب)،اما حداقل یک نگهبان در این بنگاه باید به نگهبانی خود ادامه دهد.(هزینه غیر قابل اجتناب)

ط-هزینه های تفاضلی:به اختلاف بین هزینه های دو ره کار مختلف هزینه های تفاضلی می گویند.هنگامی که با مساله انتخاب از بین راه کارهای گوناگون روبه رو هستیم،توجه به هزینه های تفاضلی به جای پرداختن به هزینه های کل و انباشته،اولویت پیدا می کند.در تصمیم گیری های گوناگون معطوف داشتن توجه به اختلاف بین هزینه راه کارهای مختلف در مقایسه با ملحوظ داشتن جمع هزینه این راه کارها،گویاتر،راحت تر و موثرتر است.

هزینه های تفاضلی را بعضا هزینه های افزایشی و یا هزینه های نهایی نیز می نامند.

طبقه بندی هزینه ها با توجه به ارتباط آن ها با محصول

فرآیند تبدیل مواد اولیه به محصول با استفاده از کار و هزینه های دیگر کارخانه همچون استهلاک ماشین آلات،هزینه اجاره،هزینه آب و برق کارخانه و ... را ساخت یا تولید می گویند و به هزینه های تحمل شده در فرآیند ساخت یا تولید اصطلاحا هزینه های ساخت،هزینه های تولید،هزینه های محصول و یا بهای کارخانه گفته می شود.

هزینه های ساخت به سه گروه عمده زیر تقسیم می شوند:

-

مواد مستقیم:به مواد اولیه یا خامی گفته می شود که در تولید محصول نقش مستقیم داشته و قابل ره گیری می باشد.

عمده ترین ویژگی های مواد مستقیم عبارتند از :

الف-نسبت به سایر مواد مصرفی دارای ارزش اقتصادی بالاتری هستند. ب-جزء اصلی و لاینفک محصول می باشند. ج-معمولا در محصول تولید شده قابل رویت و قابل لمس می باشند.

نمونه هایی از مواد مستقیم عبارتند از:

-چوب در تولید میز و صندلی -پارچه در تولید لباس -گندم در تولید آرد -چرم در تولید کیف و وکفش

نکته) در تولید محصول ممکن است از مواد دیگری نیز استفاده شود که جزئی و کم اهمیت باشد و یا به سهولت قابل ره گیری به محصول ساخته شده نباشد.به این گونه مواد اصطلاحا "مواد غیرمستقیم" می گویند.مانند میخ در تولید میز و صندلی و یا نخ در دوخت لباس.مواد مستقیم به عنوان بخشی از گروه سوم هزینه های تولید به نام سربار ساخت محسوب می شود.

-

دستمزد مستقیم:عبارت است از حقوق و دستمزد کارگرانی که به طور مستقیم بر روی محصول تولیدی کار می کنند و در اثر کار آن ها مواد اولیه به محصول تبدیل می شود.مانند دستمزد کارگران خط مونتاژ در یک کارخانه خودروسازی.

نکته)در تولید محصول ممکن است دستمزد کارکنانی نیز وجود داشته باشد که مستقیما در تولید محصول نقش ندارند مانند حقوق سرپرستان تولید و یا حقوق نگهبان،به این گونه دستمزدها اصطلاحا "دستمزد غیرمستقیم" گفته می شود.دستمزد غیرمستقیم به عنوان بخشی از گروه سوم هزینه های ساخت به نام سربار ساخت محسوب می شود.

-

سربار ساخت:آن بخش از هزینه های ساخت می باشد که قابل ره گیری به محصول تولید شده نبوده و یا این که به سهولت به کالای ساخته شده قابل تخصیص نمی باشد،لذا تخصیص این هزینه ها از طریق تسهیم صورت می گیرد.به این نوع هزینه ها اصطلاحا "سربار ساخت" گفته می شود.نمونه هایی از هزینه های سربار ساخت عبارتند از:

-مواد غیرمستقیم -دستمزد غیرمستقیم -آب و برق مصرفی کارخانه -هزینه اجاره کارخانه -هزینه استهلاک ماشین آلات خط تولید -هزینه بیمه ماشین آلات خط تولید -هزینه تعمیر و نگهداری ماشین آلات و تجهیزات خط تولید و ....

نکته)هزینه های محصول هزینه هایی هستند که جهت هدف خاصی به محصولات تخصیص داده می شوند.در این رابطه دو هدف به شرح زیر وجود دارد:

الف-هدف قیمت گذاری محصولات-جهت رسیدن به هدف قیمت گذاری محصولات،هزینه محصول شامل کلیه هزینه هایی است که از ابتدا تا انتها یک زنجیره را طی می کند که اصطلاحا به آن زنجیره ارزش می گویند.زنجیره ارزش در نمودار زیر نشان داده شه است:

ب-هدف گزارشگری خارجی-جهت رسیدن به هدف گزارشگری خارجی باید از اصول پذیرفته شده حسابداری تبعیت نمود و بر طبق اصول پذیرفته شده حسابداری،فقط هزینه های تولید به محصولات تخصیص داده شده و در صورت های مالی اساسی گزارش می شود.

طبقه بندی هزینه ها با توجه به زمان وقوع آن ها

در این طبقه بندی هزینه ها به سه گروه زیر تقسیم می شوند:

الف-هزینه های تاریخی:هزینه هایی هستند که مربوط به گذشته بوده و عمدتا در حسابداری مالی مورد استفاده قرار می گیرند.هزینه های منظور شده در صورت سود و زیان جزء این گروه می باشند.

ب-هزینه های جایگزینی:هزینه هایی هستند که مربوط به زمان حال بوده و ارزش روز یک دارایی تحصیل شده در گذشته را نشان می دهد.

ج-هزینه های بودجه شده:هزینه هایی هستند که مربوط به زمان آینده می باشند.هزینه های بودجه شده،شاخص های انجام هزینه را تعیین می کنند اما با هزینه های واقعی دقیقا یکی نیستند.

سایر تعاریف مربوط به هزینه ها

موضوع هزینه(cost object)

مدیران اغلب برای اتخاذ تصمیمات آگاهانه می خواهند بدانند یک چیز نظیر یک محصول، یک سفارش ،یک ماشین یا یک فرآیند تولید چه هزینه ای دارد . این ((چیز)) را اصطلاحا موضوع هزینه می نامند.موضوع هزینه هر چیزی است که اندازه گیری جداگانه هزینه های آن مد نظر است. به بیان دیگر موضوع هزینه مقصدی است که هزینه ها به آن منتسب و تخصیص داده می شوند . یک واحد محصول یک شرکت تولیدی موضوع نهایی هزینه قلمداد می گردد.

محرک هزینه(cost deriver)

محرک هزینه یا مولد هزینه عاملی است که بر جمع هزینه ها اثر می گذارد . یعنی تغییر در میزان و اندازه محرک هزینه باعث تغییر در جمع مبلغ هزینه های مربوط به موضوع هزینه مورد نظر می شود.اولین اقدام مهم برای تفهیم و درک رفتار هزینه ها در هر سازمانی شناسایی محرک های هزینه است.حسابداران صنعتی و مدیریت باید به میزانی که یک هزینه یا مجموعه ای از هزینه ها (حوضچه ای از هزینه ها) هماهنگ یا یک محرک هزینه مشخص تغییر می کند توجه کنند.هر قدر همبستگی بین هزینه و محرک هزینه مورد نظر بیشتر باشد درک و برداشت از رفتار آن هزینه دقیق تر خواهد بود.

نکته دیگر توجه به رویکرد فزونی منافع بر مخارج در شناسایی محرک های هزینه است.هر قدر تعداد محرک های هزینه مورد استفاده در توصیف رفتار هزینه ها افزایش یابد ، صحت اطلاعاتی که به دست می آید ، افزایش خواهد یافت اما هزینه های تهیه و دست یابی به اطلاعات نیز بالا خواهد رفت.

انباشت و انتساب هزینه

در هر سیستم هزینه یابی ، هزینه ها در دو مرحله اساسی به شرح زیر مد نظر قرار می گیرند:

مرحله اول – انباشت هزینه ها بر حسب طبقه بندی طبیعی آنها که اغلب این طبقه بندی ، خود توصیف کننده ی هزینه ی مربوط است، نظیر مواد ،دستمزد،سوخت ، تبلیغات و حمل و نقل

مرحله دوم – انتساب هزینه های انباشته به موضوعات مختلف هزینه

انباشت هزینه(cost accumulation)

عبارت است از گردآوری اطلاعات مرتبط با هزینه ها به گونه ای سازمان یافته و از طریق سیستم حسابداری.

انتساب هزینه(cost assignment)

یک اصطلاح کلی است که هر دو حالت زیر را در بر می گیرد:

ردیابی(cost tracing): هزینه های انباشته با یک موضوع هزینه

تخصیص(cost allocation): هزینه ای انباشته به موضوعات گوناگون هزینه.

مرکز هزینه(cost center)

محلی است که مسئول کنترل هزینه های مربوط به خود می باشد . معمولا هزینه هر مرکز جداگانه در نظر گرفته می شود. مانند دوایر تولید، دایره تعمیرات و غیره.

مخزن (حوضچه ) هزینه(cost pool)

انباشتی از هزینه هایی که در نظر است به خاطر مقاصدی مشخص ، به تعدادی موضوع هزینه تخصیص یابد. مانند تخصیص اولیه هزینه های سربار ساخت به دوایر، هر یک از دوایر به عنوان یک موضوع هزینه محسوب و هزینه های گردآوری شده ، مخزن هزینه تلقی می شود. اما در تخصیص ثانویه هزینه های سربار ، دوایر خدماتی به منزله مخزن هزینه تلقی و دوایر استفاده کننده از خدمات به عنوان موضوع هزینه قلمداد می گردد.

انواع هزینه ها

هزینه های مستقیم(direct cost) و هزینه های غیر مستقیم(indirect cost)

هزینه های منقضی شده(expired cost) و هزینه های منقضی نشده(unexpired cost)

هزینه های متغیر و هزینه های ثابت

بهای اولیه و هزینه تبدیل

هزینه های محصول و هزینه های دوره

هزینه های از دست رفتن فرصت

هزینه ی ریخته یا از دست رفته

هزینه ی تفاضلی

هزینه نهایی و هزینه میانگین

هزینه دارای ارزش افزوده ، هزینه بدون ارزش افزوده

هزینه های غیر تولیدی

هزینه های مستقیم یک موضوع هزینه

به هزینه هایی اطلاق می شوند که به یک موضوه مشخص هزینه مربوط می شود و می توان آنها را به گونه ای اقتصادی و مقرون به صرفه (یعنی به سهولت و بدون تحمل هزینه ی غیر موجه و دقت زیاد ) با آن موضوع هزینه ، ردیابی کرد.

هزینه های غیر مستقیم یک موضوع هزینه:

به هزینه هایی اطلاق می شود که به چندین موضوع مشخص هزینه مربوط می شوند اما نمی توان آن ها را به گونه ای اقتصادی و مقرون به صرفه با یکایک آن موضوعات هزینه ، ردیابی کرد.

هزینه های منقضی شده و هزینه های منقضی نشده:

هزینه را می توان به هزینه های منقضی شده که مزیت ناشی از آن تنها عاید دوره ی وقوع شده است ، و به دوره های بعد تسری نمی یابد و هزینه های منقضی نشده که انتظار می رود مزیت آن به دوره های آتی تسری یابد تقسیم کرد.هزینه های منقضی نشده به عنوان دارائی تلقی شده و از طریق انعکاس در ترازنامه به دوره های بعد انتقال می یابند.نمونه بارز این هزینه ها عبارت اند از: موجودی ها، پیش پرداخت های هزینه و اموال ، ماشین آلات و تجهیزات

هزینه های منقضی شده در صورت سود و زیان دوره ی وقوع منعکس و با درامدهای ان دوره مقابله می شود. نمونه های ان شامل:هزینه آب ، برق، تبلیغات و حقوق کارکنان فروش و اداری.

خرید ماشین آلات به عنوان دارایی تلقی و هزینه استهلا ک سالانه ی آن در پایان هر سال به عنوان بخش منقضی شده ی بهای تمام شده این دارایی محسوب می گردد. این طبقه بندی از لحاظ تهیه ی صورت های مالی در پایان هر دوره مالی فوق العاده حائز اهمیت است.

هزینه های متغیر(variable costs) و هزینه های ثابت (fixed costs)

یکی از طبقه بندی های مهم هزینه مبتنی بر تحلیل تغییر در هزینه ها به واسطه تغییر در حجم فعالیت شرکت است

هزینه های متغیر:

هزینه های متغیر در مجموع متناسب با تغییر در سطح فعالیت و یا به بیان دیگر ، متناسب با تغییر در محرک هزینه ، تغییر می کنند . به طور خلاصه می توان گفت با تغییر در حجم فعالیت جمع هزینه های متغیر به تناسب این تغییر، افزایش یا کاهش می یابد.اما هزینه های متغیر برای هر واحد فعالیت همچنان ثابت باقی می ماند

هزینه های ثابت

به هزینه هایی گفته می شود که اگر سطح فعالیت یا محرک هزینه تغییر کند در مجموع بدون تغییر باقی بماند. در واقع اگر سطح فعالیت افزایش یابد هزینه ی ثابت هر واحد محصول کاهش خواهد یافت، و اگر سطح فعالیت کاهش یابد هزینه ی ثابت هر واحد محصول افزایش می یابد. جمع هزینه های متغیر در سطوح مختلف فعالیت متناسب با تغییردر سطح فعالیت تغییر می کند. اما جمع هزینه های ثابت بدون تغییر بلقی می ماند. از طرف دیگر، سهم هر واحد فعالیت در سطوح مختلف از لحاظ هزینه های متغیر، ثابت و از لحاظ هزینه های ثابت متغیر است.

هزینه های مختلط

کلیه هزینه ها به طور مطلق ثابت یا متغیر نیستند. هزینه هایی وجود دارند که هر دو جزء ثابت و متغیر را تواما دارا هستند.که اصطلاحا آنها را هزینه های مختلط می نامند.

گرایش هزینه ها(costs behavior)

گرایش هزینه ها به چگونگی واکنش هزینه ها در برابر تغییرات در سطح فعالیت اشاره دارد. به بیان دیگر مقصود از گرایش هزینه ها مدلی است که بر اساس آن یک هزینه مشخص نسبت به تغییر در سطح فعالیت واکنش نشان می دهد.در این مدل از یک سوهزینه های متغیر قرار می گیرند که تقریبا متناسب با بازده یا فعالیت نوسان دارد و از سوی دیگر هزینه های ثابت قرار دارند که در یک دامنه معین از فعالیت تغییر نمی کنند.بین این دو هزینه های مختلط، نیمه ثابت یا نیمه متغیر قرار دارند که با تغییر در سطح فعالیت تغییر می کنند، اما تغییر آنها مستقیما متناسب با تغییر در سطح فعالیت نیست.

بهای اولیه(prime cost) و هزینه ی تبدیل(conversion cost)

n مقصود از اصطلاح بهای اولیه یا هزینه تبدیل جمع هزینه مواد مستقیم و هزینه دستمزد مستقیم است. یعنی دو نوع هزینه ای که مستقیما قابل ردیابی با یک واحد محصول هستند. اما اصطلاح هزینه تبدیل به جمع هزینه دستمزد مستقیم و هزینه سربار ساخت توجه دارد. این اصطلاح از این واقعیت سرچشمه می گیرد که مواد مستقیم از طریق عواملی چون دستمزد مستقیم و سربار ساخت به محصولات تکمیل شده تبدیل می شود

هزینه محصول(poduct cost) و هزینه های دوره(period cost)

-هزینه محصول ، هزینه قابل تخصیص به کالاهایی است که به منظور بازفروش ، خریداری و یا ساخته می شوند. هزینه ی محصول برای ارزشیابی موجودی کالای ساخته شده و موجودی کالای در جریان ساخت تا زمان فروش بکار برده می شود. در دوره ای که موجودی محصول مورد نظر به فروش می رسد ، ارزش تخصیص یافته به موجودی کالای فروش رفته ( هزینه محصول) به عنوان هزینه جاری دوره شناسایی و اصطلاحا تحت عنوان بهای تمام شده کالای فروش رفته در صورت سود و زیان انعکاس می یابد.

کلیه هزینه هایی را که نمی توان جزء هزینه محصول منظور کرد اصطلاحا هزینه دوره می نامند. این هزینه ها به جای این که به کالای خریداری شده یا ساخته شده ارتباط داشته باشند به نوعی با دوره زمانی که طی آن واقع شده اند ارتباط دارند. هزینه های دوره در دوره وقوع کلا در صورت سود و زیان انعکاس می یابند.

هزینه از دست رفتن فرصتoppotunity cost

-هزینه از دست رفتن فرصت عبارت از ارزش هر گونه فرصتی است که به خاطر پرداختن به فعالیت دیگر ، از آن فرصت صرف نظر می شود.هزینه فرصت به عنوان مزیتی تلقی می شود که به واسطه خودداری از انجام یک راه کار به خاطر پرداختن به انجام کار دیگر فدا می شود.

هزینه های تفاضلی

-هزینه های تفاضلی به اختلاف بین هزینه های دو راه کار مختلف گفته می شود.

-هزینه های میانگین و هزینه های میانگیندریک وضعیت خاص مفهوم هزینه های تفاضلی ، هزینه ی نهایی است. هزینه های نهایی به هزینه ی اضافی که در صورت تولید یک واحد محصول اضافی ، واقع خواهد شد. هزینه ی میانگین هر واحد محصول برابر است با جمع هزینه ها تقسیم بر مقدار محصول ساخته شده.

هزینه ی دارای ارزش افزوده ،هزینه بدون ارزش افزوده

-هزینه دارای ارزش افزوده عبارت است هزینه ی یک فعالیت عملیاتی که ارزش بازار یک محصول یا خدمات را افزایش می دهد.

-هزینه ی بدون ارزش افزوده عبارت است هزینه ی یک عملیات یا یک فعالیت پشتیبانی که هزینه یک محصول یا خدمت را اضافه می کند ، اما ارزش بازار آن را افزایش نمی دهد.

منابع:

chaabok.com

fonoonehesabdari.com